Verrechnungspreise sind die Preise und sonstigen Bedingungen, die bei grenzüberschreitenden Transaktionen zwischen Unternehmen angewandt werden, die rechtlich unabhängig sind, aber demselben Konzern angehören. Verrechnungspreise müssen dem Fremdvergleichsgrundsatz entsprechen, wonach Transaktionen zwischen diesen Unternehmen denselben Bedingungen folgen sollten, die auch zwischen unabhängigen Unternehmen vereinbart würden.

Was ist der Fremdvergleichsgrundsatz?

Der Fremdvergleichsgrundsatz wird verwendet, um für steuerliche Zwecke die Verrechnungspreise zwischen Unternehmen desselben Konzerns zu bestimmen. Nach diesem Grundsatz müssen Transaktionen zwischen diesen Unternehmen, unabhängig von ihrer Art, denselben Bedingungen folgen, wie sie zwischen fremden Dritten in einem Umfeld des freien Wettbewerbs und unter vergleichbaren Umständen vereinbart würden.

Welche Regelungen zu Verrechnungspreisen gibt es in der Schweiz?

Der Schweizer Gesetzgeber hat keine speziellen Gesetze zu Verrechnungspreisen erlassen. Der Fremdvergleichsgrundsatz wird jedoch auf der Grundlage verschiedener Bestimmungen in den Steuergesetzen umgesetzt.

Der Fremdvergleichsgrundsatz wird in den OECD-Verrechnungspreisleitlinien für multinationale Unternehmen und Steuerverwaltungen (OECD-Verrechnungspreisleitlinien) erläutert. Obwohl ihr Inhalt nicht rechtlich bindend ist, beziehen sich die Schweizer Steuerbehörden und Gerichte auf sie und wenden sie als Quelle für die Auslegung des Fremdvergleichsgrundsatzes an.

Fragen & Antworten zu ausgewählten Themen aus dem Bereich der Verrechnungspreise

Hier finden Sie Informationen zu verschiedenen Themen aus dem Bereich der Verrechnungspreise im Zusammenhang mit grenzüberschreitenden Transaktionen. Diese Informationen dienen der Klärung ausgewählter Fragen. Sie sind allgemeiner Natur und können für sich allein keine Grundlage für die steuerliche Beurteilung eines Sachverhalts bilden.

Die Kostenaufschlagsmethode geht von den Kosten aus, die dem Leistungserbringer bei einem konzerninternen Geschäftsvorfall durch die Lieferung eines Wirtschaftsguts oder die Erbringung einer Dienstleistung entstehen. Auf diesen Kosten wird anschliessend ein fremdvergleichskonformer Aufschlag (Mark-up) vorgenommen, um zu einem angemessenen Gewinn zu gelangen. Diese Methode folgt dem Grundgedanken, dass ein Unternehmen langfristig danach streben wird, seine Kosten zuzüglich eines angemessenen Kostenaufschlags zu decken. Bei der praktischen Anwendung der Kostenaufschlagsmethode stellt sich einerseits die Frage nach der sachlichen und der zeitlichen Kostenbasis und andererseits nach der Höhe des Gewinnaufschlags.

Mit dem Kreisschreiben Nr. 4 vom 19. März 2004 (KS 4/04) rief die Eidgenössische Steuerverwaltung (ESTV) in Erinnerung, dass der Direktor der Eidgenössischen Steuerverwaltung den kantonalen Verwaltungen bereits mit Schreiben vom 4. März 1997 mitgeteilt hatte, die OECD-Verrechnungspreisleitlinien seien zu berücksichtigen. Das KS 4/04 betrifft die Besteuerung von Dienstleistungsgesellschaften, womit die OECD-Verrechnungspreisleitlinien bei der Bestimmung der Vergütung von Dienstleistungstransaktionen beachtet werden müssen.

Die OECD-Verrechnungspreisleitlinien enthalten bereits seit der ersten Version von Juni 1995 Empfehlungen bezüglich der Behandlung von Verrechnungspreisen im Zusammenhang mit konzerninternen Dienstleistungstransaktionen. Diese Empfehlungen, die in den jüngsten Aktualisierungen der OECD-Verrechnungspreisleitlinien (insbesondere in der Version 2017) ergänzt und verfeinert wurden, sind in der Version vom Januar 2022 in Kapitel VII enthalten.

Bei der Kostenaufschlagsmethode wird der Kostenaufschlag für eine konzerninterne Transaktion durch einen Vergleich der Kostenaufschläge ermittelt, die fremde Dritte bei vergleichbaren Transaktionen auf dem freien Markt erzielen. Die Kostenaufschlagsmethode erfordert daher einen Vergleich von Produkten, Dienstleistungen, Funktionen, Risiken, Produktionskomplexität, Kostenstrukturen und immateriellen Wirtschaftsgütern der konzerninternen Transaktion und der Transaktion auf dem freien Markt.

Von sehr grosser Bedeutung ist die Vergleichbarkeit der Kostenbasis zwischen der konzerninternen Transaktion und der Transaktionen auf dem freien Markt, die zur Ermittlung des fremdüblichen Kostenaufschlags herangezogen werden. Für die korrekte Anwendung des Fremdvergleichsgrundsatzes sollte die Kostenbasis der Transaktionen in der verwendeten Verrechnungspreisstudie nach denselben Grundsätzen ermittelt werden, die auch für die konzerninterne Transaktion verwendet wurden (identischer Gewinn-Indikator), da eine Vergleichbarkeit der ermittelten Bandbreite der Verrechnungspreisstudie sonst nicht gegeben ist.

Gemäss OECD muss grundsätzlich unterschieden werden zwischen operativen Kosten, d.h. Ausgaben, die ein Unternehmen regelmässig tätigt, um Geschäftsabläufe und Systeme am Laufen zu halten und Leistungen zu erbringen, durch welche Wertschöpfung generiert wird, und nicht-operativen Kosten, wie beispielsweise Steuern und Finanzierungskosten. Auch Finanzierungskosten fallen üblicherweise (zumindest bei typischen Dienstleistungsunternehmen sowie nicht kapitalintensiven (Routine-) Produktionsunternehmen) nicht während der eigentlichen betrieblichen Tätigkeit an und generieren keine Wertschöpfung. Da nicht-operative Kosten keinen Beitrag zur Wertschöpfung eines Unternehmens leisten, sind diese in der Kostenbasis grundsätzlich nicht zu berücksichtigen.

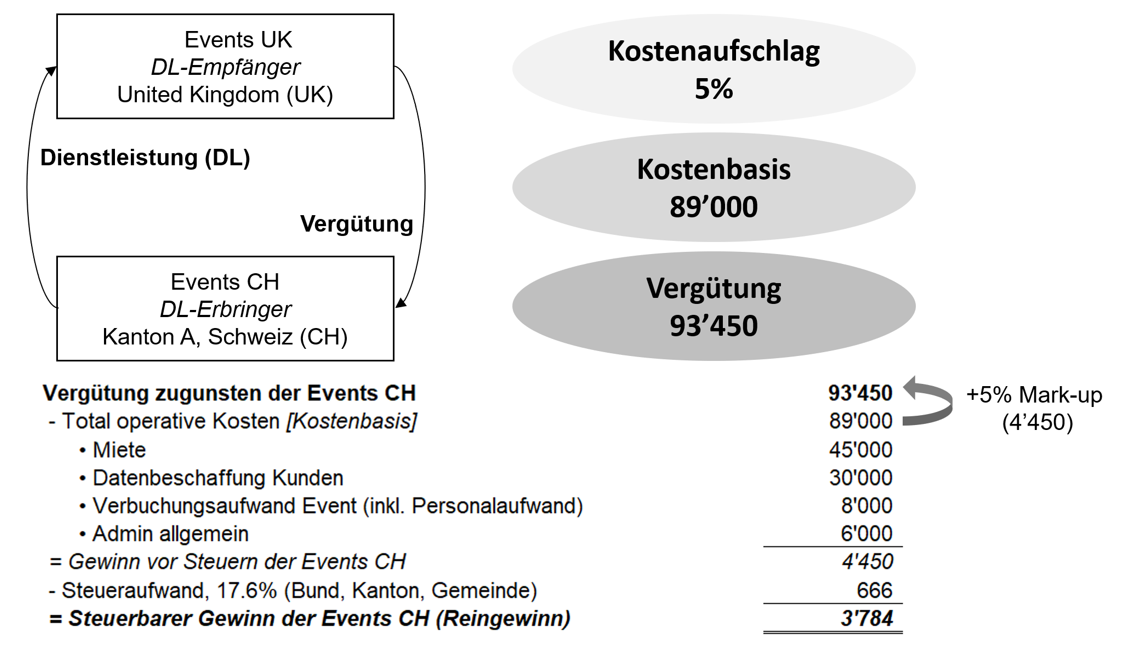

Die Events Switzerland GmbH mit Sitz im Kanton A (Events CH) unterstützt ihre Muttergesellschaft, die Events Global Ltd. mit Sitz im Vereinigten Königreich (Events UK) bei der Organisation von verschiedenen Veranstaltungen (Konzerte, Theater, Kunstauktionen usw.), welche in der Schweiz durchgeführt werden. Die Events UK ist als Hauptorganisator jeweils zuständig für das Marketing im Zusammenhang mit diesen Veranstaltungen, tätigt die Verkäufe, stellt die Rechnungen und schliesst die wichtigsten Verträge selber ab. Das unternehmerische Risiko im Zusammenhang mit den Veranstaltungen wird vollständig von der Events UK getragen. Bei der Events CH sind drei Personen angestellt, welche dafür zuständig sind, Veranstaltungen in der Schweiz in administrativer Hinsicht zu betreuen – unter anderem organisieren sie geeignete Messegelände, klären alle organisatorischen Aspekte direkt mit den Messebetreibern und schliessen mit diesen auch die lokalen Mietverträge für die Veranstaltung ab. Weiter fungiert die Events CH als lokaler Zahlungsabwickler für die Events UK. Als reine Zahlungsabwicklungsplattform für die Events UK rechnet die Events CH die auf dem Umsatz der Veranstaltungen geschuldeten Gebühren und Abgaben ab und leitet den vereinnahmten Veranstaltungsumsatz an die Events UK weiter. Die Events CH trägt auch in dieser Hinsicht kein unternehmerisches Risiko. Für ihre administrativen Hilfstätigkeiten sowie die Zahlungsabwicklungsfunktion wird die Events CH mittels CPM mit einem Kostenaufschlag von 5 % entschädigt. Dieser Kostenaufschlag wurde mittels einer Benchmarking-Studie als fremdvergleichskonform bestätigt.

Lösung:

In Übereinstimmung mit den OECD-Leitlinien wird der lokale Steueraufwand bei der Ermittlung der Kostenbasis nicht berücksichtigt, womit für die Events CH ein Dienstleistungsertrag von CHF 93 450 resultiert:

Gemäss OECD sind auch Durchlaufkosten, die in Zusammenhang mit Drittleistungen stehen, von der massgebenden Bemessungsgrundlage zur Ermittlung des Kostenaufschlags auszuklammern.

Bei Dienstleistungen mit geringer Wertschöpfung erlaubt die OECD, dass ein pauschaler Kostenaufschlag von 5 Prozent angewendet wird (sog. vereinfachtes Verfahren für Dienstleistungen mit geringer Wertschöpfung). Dieser Ansatz zielt darauf ab, den Verwaltungsaufwand der Steuerbehörden und der Steuerpflichtigen für bestimmte Arten von Dienstleistungen zu verringern.

Gemäss OECD-Verrechnungspreisleitlinien liegen dann Dienstleistungen mit geringer Wertschöpfung vor, wenn Dienstleistungen die folgenden vier Voraussetzungen kumulativ erfüllen:

Leistungen unterstützender Natur,

die nicht Teil des Kerngeschäfts des internationalen Konzerns sind (d. h., keine gewinnerzielenden Tätigkeiten bzw. keine wirtschaftlich signifikanten Tätigkeiten darstellen),

nicht die Nutzung von einzigartigen und wertvollen immateriellen Werten erfordern bzw. nicht zu deren Entstehung führen und

nicht mit wesentlichen und signifikanten Risiken verbunden sind bzw. nicht zu solchen führen.

In den OECD-Verrechnungspreisleitlinien werden verschiedene Beispiele von Dienstleistungen aufgeführt, welche typischerweise diese Voraussetzungen erfüllen bzw. nicht erfüllen.

Soweit Dienstleistungen mit geringer Wertschöpfung vorliegen, sieht die OECD folgende administrative Vereinfachungen vor:

Die Verrechnungspreise werden mittels kostenbasierter Methoden mit einem fixen Aufschlag von 5 % (ausgenommen Durchlaufkosten) ermittelt, wobei die Methode selbst sowie der Aufschlag von 5 % nicht mit einer aufwendigen Verrechnungspreisstudie ermittelt werden müssen;

die Verrechnung erfolgt mittels indirekter Verrechnungsmethode, wobei die Umlageschlüssel für alle Empfänger der jeweiligen Dienstleistungskategorie einheitlich angewendet werden müssen;

verringerte Anforderungen an den Vorteilstest («Benefit Test»), d. h., der Steuerpflichtige muss pro Dienstleistungskategorie lediglich den Nachweis erbringen, dass Leistungen erfolgt sind;

vereinfachte Dokumentationsvorschriften, die jedoch im Schweizer Steuerrecht aufgrund fehlender Vorgaben hinsichtlich formeller Verrechnungspreisdokumentationen eine untergeordnete Bedeutung haben.

Verrechnungssteuer im Zusammenhang mit Primär-, Gegen- und Sekundärberichtigungen

Primärberichtigungen sind Berichtigungen des steuerbaren Gewinns eines Unternehmens, die von einer ersten Steuerbehörde aufgrund der Anwendung des Fremdvergleichsgrundsatzes auf Geschäftsvorfälle vorgenommen werden, an denen ein verbundenes Unternehmen mit Sitz in einem anderen Land beteiligt ist.

In der Schweiz werden Primärberichtigungen ausschliesslich von den kantonalen Steuerverwaltungen vorgenommen, da diese für die Veranlagung und Erhebung der Gewinnsteuer zuständig sind.

Eine in der Schweiz ansässige Gesellschaft A zahlt Lizenzgebühren in Höhe von CHF 50 000 an eine im Ausland ansässige Muttergesellschaft B, die Eigentümerin einer Marke ist. Die Gesellschaft A zieht anschliessend von ihrem steuerbaren Gewinn CHF 50 000 als geschäftsmässig begründeten Aufwand ab. Die kantonale Steuerverwaltung ist der Ansicht, dass der Preis von CHF 50 000 nicht dem Fremdvergleichsgrundsatz entspreche und dass zwei unabhängige Unternehmen einen Preis von CHF 30 000 vereinbaren würden. Die kantonale Steuerverwaltung nimmt somit CHF 20 000 wieder in den steuerbaren Gewinn der Gesellschaft A auf, was eine Primärberichtigung darstellt.

Gegenberichtigungen sind Berichtigung der Steuerschuld des verbundenen Unternehmens in einem zweiten Staat, die von der Steuerbehörde dieses Staats aufgrund einer Primärberichtigung durch die Steuerbehörde im ersten Staat vorgenommen wird, um die Doppelbesteuerung zu beseitigen. Sie setzt voraus, dass die Primärberichtigung vom zweiten Staat anerkannt wird und nach dessen Ansicht auf einer korrekten Anwendung des Fremdvergleichsgrundsatzes durch den ersten Staat beruht. In der Praxis kommt die Gegenberichtigung am häufigsten bei Verständigungsverfahren vor.

Wird in der Schweiz eine Gegenberichtigung aufgrund einer Primärberichtigung durch die Behörde eines ausländischen Staats vorgenommen, so fällt sie ebenfalls in die Zuständigkeit der kantonalen Steuerverwaltungen, soweit sie die Gewinnsteuer betrifft.

Eine in der Schweiz ansässige Gesellschaft A zahlt Lizenzgebühren in Höhe von CHF 50 000 an eine im Ausland ansässige Muttergesellschaft B, die Eigentümerin einer Marke ist. Die kantonale Steuerverwaltung nimmt eine Primärberichtigung vor, so dass dem steuerbaren Gewinn der Gesellschaft A CHF 20 000 hinzugerechnet werden. Wenn die ausländische Steuerbehörde nun nichts unternimmt, gelten diese CHF 20 000 weiterhin als steuerbarer Gewinn der Gesellschaft B. Die Gegenberichtigung besteht also für die ausländische Steuerbehörde darin, den steuerbaren Gewinn der Gesellschaft B um CHF 20 000 zu reduzieren, um ihn mit dem steuerbaren Gewinn der Gesellschaft A in Einklang zu bringen und die Doppelbesteuerung zu beseitigen.

Gewinnrückführungen sind Rückführungen von Gewinnen zwischen verbundenen Unternehmen, die an einer Transaktion beteiligt sind, die von einer Steuerbehörde berichtigt wurde. Sie dienen dazu, die Handelsbilanz mit der Steuerbilanz, wie sie sich aus der Berichtigung ergibt, in Einklang zu bringen. Sie sind weder aus Sicht des Abkommensrechts noch aus Sicht des innerstaatlichen Rechts zwingend vorgeschrieben.

In Anwendung von Art. 18 Abs. 4 StADG gelten Gewinnrückführungen nicht als geldwerte Leistung nach Art. 4 Abs. 1 Bst. b VStG und unterliegen nicht der Verrechnungssteuer, sofern sie in Übereinstimmung mit dem Ergebnis eines Verständigungsverfahrens oder einer auf der Grundlage von Art. 16 StADG vereinbarten internen Vereinbarung durchgeführt werden. Im Gegensatz dazu wird bei Fehlen eines Verständigungsverfahrens oder einer internen Vereinbarung die Verrechnungssteuer auf die Zahlungen erhoben, die zum Zwecke der Rückführung geleistet werden.

Eine Gesellschaft C mit Sitz in einem ausländischen Staat wird für eine konzerninterne Transaktion mit seiner in der Schweiz ansässigen Tochtergesellschaft D einer Primärberichtigung unterzogen, die zur Hinzurechnung von CHF 10 000 zum steuerbaren Gewinn von Gesellschaft C führt. Nach einem Verständigungsverfahren zur Beseitigung der Doppelbesteuerung nimmt die Schweiz eine Gegenberichtigung vor, indem sie die Steuerbemessungsgrundlage von Gesellschaft D um den Betrag der im ausländischen Staat vorgenommenen Berichtigung, d. h. CHF 10 000, verringert. Wenn Gesellschaft D anschliessend eine Gewinnrückführung, d. h. eine Rückführung von CHF 10 000 an Gesellschaft C vornimmt, führt dies nicht zu einer Erhebung der Verrechnungssteuer.

Sekundärberichtigungen sind Berichtigungen, die durch die Besteuerung eines Sekundärgeschäftsvorfalls entstehen. Ein Sekundärgeschäftsvorfall ist das Scheingeschäft zur Verlagerung der je nach Land als Dividende, Eigenkapitaleinlage oder Darlehen umqualifizierten Übergewinne.

In der Schweiz entspricht die Sekundärberichtigung der Erhebung der Verrechnungssteuer auf dem Betrag, der in einem Verrechnungspreiskontext als geldwerte Leistung qualifiziert wird. Sekundärberichtigungen werden in der Schweiz folglich ausschliesslich von der im Bereich der Erhebung der Verrechnungssteuer allein zuständigen ESTV vorgenommen.

Eine in der Schweiz ansässige Gesellschaft A zahlt Lizenzgebühren in Höhe von CHF 50 000 an eine im Ausland ansässige Muttergesellschaft B, die Eigentümerin einer Marke ist. Die ESTV ist der Ansicht, dass der Preis von CHF 50'000 nicht dem Fremdvergleichsgrundsatz entspricht und dass der Preis, der zwischen zwei unabhängigen Unternehmen vereinbart werden würde, CHF 30 000 betragen würde. Die Sekundärberichtigung besteht für die ESTV darin, den Überschuss von CHF 20 000 als geldwerte Leistung zu qualifizieren, die zur Erhebung der Verrechnungssteuer führt.

Wird eine von einer kantonalen Steuerverwaltung vorgenommene Primärberichtigung im Verständigungsverfahren ganz oder teilweise bestätigt, stellt sich die Frage der Sekundärberichtigung, d. h. der Erhebung der Verrechnungssteuer durch die ESTV auf dem Betrag der im Verständigungsverfahren bestätigten Primärberichtigung.

Soweit die Frage der Erhebung der Verrechnungssteuer nicht im Rahmen einer Verständigungsvereinbarung geregelt wird, ist die Verrechnungssteuer auf dem Betrag der geldwerten Leistung zu erheben, wenn die materiellen und verfahrensrechtlichen Voraussetzungen für eine Erhebung erfüllt sind.

Eine in der Schweiz ansässige Gesellschaft A zahlt Lizenzgebühren in Höhe von CHF 50 000 an eine im Ausland ansässige Muttergesellschaft B, die Eigentümerin einer Marke ist. Die kantonale Steuerverwaltung nimmt eine Primärberichtigung von CHF 20 000 vor und rechnet diesen Betrag wieder dem steuerbaren Gewinn von Gesellschaft A zu. Die Primärberichtigung führt zu einem Verständigungsverfahren, in dem durch eine Verständigungsvereinbarung ein Fremdvergleichspreis für die von Gesellschaft A an die Muttergesellschaft B gezahlten Lizenzgebühren in Höhe von CHF 40 000 angenommen wird, so dass die von der kantonalen Steuerverwaltung vorgenommene Primärberichtigung in Höhe von CHF 10 000 beibehalten wird. Wenn die Verständigungsvereinbarung die Frage der Sekundärberichtigung nicht behandelt, wird die Erhebung der Verrechnungssteuer auf den Betrag von CHF 10 000 von der ESTV vorgenommen, wenn sie der Ansicht ist, dass die Voraussetzungen für eine geldwerte Leistung erfüllt sind.

Die Verständigungsvereinbarung kann die Möglichkeit vorsehen, dass der Steuerpflichtige eine Gewinnrückführung der Mittel in Höhe der bestätigten Primärberichtigung vornimmt, und zwar grundsätzlich innerhalb von 60 Tagen nach Abschluss der Verständigungsvereinbarung. Wenn der Steuerpflichtige diese Gewinnrückführung durchführt, wird die Sekundärberichtigung nicht vorgenommen, d. h. die ESTV erhebt keine Verrechnungssteuer auf den Betrag der durch das Verständigungsverfahren bestätigten Berichtigung. Die Zahlung ist gegenüber dem SIF zu belegen, welches die entsprechenden Informationen an die ESTV weiterleitet. Das Vorhandensein eines solchen Hinweises in der Verständigungsvereinbarung verpflichtet den Steuerpflichtigen jedoch nicht, eine Gewinnrückführung vorzunehmen. Erfolgt keine Gewinnrückführung, wird die Verrechnungssteuer auf dem Betrag der Primärberichtigung gemäss dem anwendbaren DBA erhoben.

Der Steuerpflichtige hat keinen Anspruch auf Aufnahme eines solchen Hinweises in die Verständigungsvereinbarung – dies hängt von den Umständen des Einzelfalls ab. Insbesondere wird in offensichtlichen Fällen von Gewinnverlagerungen nicht auf die Erhebung der Verrechnungssteuer verzichtet.

Eine in der Schweiz ansässige Gesellschaft A zahlt Lizenzgebühren in Höhe von CHF 50 000 an eine im Ausland ansässige Muttergesellschaft B, die Eigentümerin einer Marke ist. Die kantonale Steuerverwaltung nimmt eine Primärberichtigung von CHF 20 000 vor und rechnet diesen Betrag wieder dem steuerbaren Gewinn von Gesellschaft A zu. Die Primärberichtigung führt zu einem Verständigungsverfahren, das in einer Verständigungsvereinbarung einen Fremdvergleichspreis für die von Gesellschaft A an die Muttergesellschaft B gezahlten Lizenzgebühren in Höhe von CHF 40 000 festlegt, so dass die von der kantonalen Steuerverwaltung vorgenommene Primärberichtigung in Höhe von CHF 10 000 beibehalten wird. Wenn die Verständigungsvereinbarung einen besonderen Hinweis auf die Verrechnungssteuer enthält und eine Gewinnrückführung gemäss diesem Hinweis erfolgt, wird auf die Erhebung der Verrechnungssteuer verzichtet.

Steuerliche Folgen des Entscheids Altera vs. Commissioner des US Tax Court vom 7. Juni 2019 für Schweizer Steuerpflichtige

Ein Cost-Sharing Arrangement (CSA) ist ein konzerninterner Vertrag nach amerikanischem Recht, der in den US Treasury Regulations definiert und streng reglementiert ist. Diese Vereinbarung ist das Ergebnis der Bereitschaft der beteiligten Parteien, die Kosten, Risiken und Nutzen der Entwicklung eines oder mehrerer immaterieller Vermögenswerte zu teilen. Die Kosten werden in einem Verhältnis ausgehend vom voraussichtlichen Gewinn der einzelnen Parteien aus der Nutzung der entwickelten Güter nach einer vertraglich festgelegten Gewinnverteilung aufgeteilt.

Ein solches Rechtskonstrukt existiert weder im schweizerischen Recht noch in den OECD-Verrechnungspreisleitlinien. Die OECD-Verrechnungspreisleitlinien kennen ein Rechtsinstrument, das den CSA teilweise ähnlich ist, nämlich die Kostenumlagevereinbarungen (KUV). Eine KUV ist definiert als eine vertragliche Verpflichtung, die es Unternehmen ermöglicht, die Beiträge und Risiken zu teilen, die mit der gemeinsamen Entwicklung, Produktion oder Beschaffung von immateriellen Vermögenswerten, Sachanlagen oder Dienstleistungen verbunden sind, wobei davon ausgegangen wird, dass diese für jeden der Teilnehmer einen Vorteil entstehen lassen. Grundsätzlich werden die Kosten der KUV geteilt und die Gewinne im Verhältnis zu den geleisteten Beiträgen aufgeteilt.

Im Gerichtsurteil Altera vs. Commissioner entschied der US Tax Court, dass die Kosten für Stock Options und Stock-based Compensations (SBC) von Mitarbeitern, die eine CSA-bezogene Tätigkeit ausüben, in die Kostenbasis der CSA einbezogen werden müssen.

Um der Altera-Rechtsprechung zu entsprechen, müssen in der Schweiz steuerpflichtige Unternehmen mit einem CSA die geteilte Kostenbasis um die SBC erhöhen. Infolgedessen verringert sich der Wert des entwickelten Vermögenswertes.

Die Kosten für SBCs im Rahmen eines CSA können mit Mitarbeiterbeteiligungen oder Incentive-Programmen vergleichbar sein und werden bei in der Schweiz steuerpflichtigen Unternehmen, die an einer solchen Vereinbarung beteiligt sind, grundsätzlich als geschäftsmässig begründet angesehen. Jeder Einzelfall muss jedoch individuell analysiert werden.

Bestimmte von der ESTV herausgegebene Verwaltungsanweisungen sind auf den Bereich der Finanztransaktionen anwendbar. Es handelt sich dabei um die jährlich von der ESTV veröffentlichten Rundschreiben über die steuerlich anerkannten Zinssätze für Vorschüsse oder Darlehen in Schweizer Franken und Fremdwährungen und das Kreisschreiben der ESTV Nr. 6 vom 6. Juni 1997 über verdecktes Eigenkapital bei Kapitalgesellschaften und Genossenschaften. Diese Verwaltungsanweisungen stellen «Safe-Harbour»-Regelungen dar, die für ausländische Steuerbehörden nicht bindend sind.

Die OECD-Verrechnungspreisleitlinien enthalten in Kapitel X spezifische Leitlinien für die Anwendung des Fremdvergleichsgrundsatzes auf konzerninterne Finanztransaktionen, insbesondere auf Treasury-Aktivitäten, einschliesslich konzerninterner Darlehen.

Die Rundschreiben der ESTV zu den steuerlich anerkannten Zinssätzen für Vorschüsse oder Darlehen in Schweizer Franken und Fremdwährungen beinhalten Zinssätze für verschiedene Kategorien von Transaktionen und sollen die Anwendung des Fremdvergleichsgrundsatzes vereinfachen. Entscheidet sich der Steuerpflichtige für ihre Anwendung, muss er nicht nachweisen, dass der auf eine Transaktion angewandte Zinssatz dem Fremdvergleichsgrundsatz entspricht, und es ist keine Verrechnungspreisanalyse erforderlich, sofern die betreffende Transaktion in den Anwendungsbereich des Rundschreibens fällt und der angewandte Zinssatz mit den Sätzen des Rundschreibens im Einklang steht.

Im Gegenteil begründet die Nichteinhaltung dieser Zinssätze eine widerlegbare Vermutung, dass der Fremdvergleichsgrundsatz nicht eingehalten wird. Vor diesem Hintergrund hat der Steuerpflichtige die Möglichkeit nachzuweisen, dass die Transaktion dem Fremdvergleichsgrundsatz entspricht, und es wird erwartet, dass er durch eine Verrechnungspreisanalyse zeigt, dass der anzuwendende Zinssatz dem marktüblichen Zinssatz und damit dem Fremdvergleichsgrundsatz entspricht.

Ob ein Zinssatz, der von den in den Rundschreiben der ESTV vorgesehenen Zinssätzen abweicht, mit dem Fremdvergleichsgrundsatz vereinbar ist, kann durch eine Verrechnungspreisstudie nachgewiesen werden. In der Praxis wird erwartet, dass eine solche Studie mindestens folgende Elemente umfasst:

Eine detaillierte Beschreibung der Hauptmerkmale der relevanten Transaktion, die sich auf den Zinssatz auswirken könnten. Diese Beschreibung ist notwendig, um die wichtigsten Faktoren für die Vergleichbarkeit zu ermitteln und die Transaktion abzugrenzen. Zu diesen Faktoren gehören die Laufzeit des Darlehens, die Währung, das Emissionsdatum, das Kreditrating des Darlehensnehmers und das Vorhandensein von Garantien und/oder Sicherheiten.

Eine Analyse des Kreditratings des Darlehensnehmers.

Eine Suche nach vergleichbaren Transaktionen, die unter Berücksichtigung der wichtigsten Vergleichbarkeitsfaktoren erstellt wird.

Die Wahl der Währung wird einzelfallbezogen beurteilt. Dabei sind die Umstände zum Zeitpunkt der Transaktion zu berücksichtigen. Es dürfen nicht allein steuerliche Gründe für die Wahl einer Fremdwährung ausschlaggebend sein.

Insbesondere in folgenden Fällen kann die Aufnahme eines Darlehens in einer Fremdwährung gerechtfertigt sein:

Es handelt sich bei der Fremdwährung um die funktionale Währung des Unternehmens.

Die Fremdwährung ermöglicht dem Unternehmen günstigere Konditionen. Dabei sollten jedoch die Kosten für die Absicherung des Wechselkursrisikos berücksichtigt werden.

Es handelt sich bei der Fremdwährung um die Währung der Haupteinkünfte, welche aus der Nutzung eines durch das Darlehen finanzierten Vermögenswerts resultieren.

Im Rahmen einer Verrechnungspreisanalyse ist es wichtig, zwischen dem Rating eines Darlehensnehmers (Issuer Credit Rating) und dem Rating einer Finanztransaktion (Issue Credit Rating) zu unterscheiden.

Der Hauptunterschied besteht darin, dass das Rating einer Transaktion, welches auf dem Rating des Darlehensnehmers basiert, die Besonderheiten der Transaktion und deren Auswirkungen auf das vom Darlehensgeber übernommene Kreditrisiko berücksichtigt. Das Rating einer Transaktion kann dadurch besser ausfallen, als dasjenige des Darlehensnehmers. Beispielsweise kann ein Darlehensvertrag eine Garantie oder eine vorrangige/privilegierte Rückzahlung vorsehen, die das Kreditrisiko verringern und so das Rating verbessern. In anderen Fällen kann jedoch auch das Rating des Darlehensnehmers besser ausfallen, als dasjenige einer Transaktion. Dies ist insbesondere dann der Fall, wenn eine Nachrangigkeit eines Darlehens besteht und der Darlehensgeber erst nach Tilgung anderer Darlehen bedient wird.

Es wird empfohlen, das Rating einer Finanztransaktion (und nicht das Rating eines Darlehensnehmers) zu verwenden, um einen marktüblichen Zinssatz festzulegen.

Liegt ein Rating einer unabhängigen Ratingagentur für einen Darlehensnehmer vor, ist dieses zu verwenden.

Fehlt ein solches, muss eine Schätzung des Ratings vorgenommen werden. Dazu gibt es verschiedene Ansätze:

Rückgriff auf Methoden, die von Ratingagenturen festgelegt und verwendet werden;

Einsatz von Finanzsoftware mit welcher sich das Rating hauptsächlich anhand statistischer Modelle schätzen lässt.

Es wird empfohlen, eine der von Ratingagenturen verwendeten Methoden anzuwenden. Die Verwendung von Finanzsoftware ist jedoch nicht ausgeschlossen, sofern die Zuverlässigkeit der Ergebnisse nachgewiesen werden kann.

Das Rating eines Darlehensnehmers ist ein Hilfsmittel zur Ermittlung seiner künftigen Zahlungsfähigkeit. Daher ist es wichtig, die Auswirkungen künftiger Transaktionen auf die Bilanz, die Gewinn- und Verlustrechnung und die Treasury-Funktion des Darlehensnehmers zu berücksichtigen.

Es ist jedoch angemessen, bei der Ermittlung des Ratings auf historische Finanzdaten abzustellen, wenn diese als hinreichend repräsentativ für zukünftige Finanzdaten angesehen werden können.

Jede Ratingagentur verwendet ihren eigenen Standard. Für die verschiedenen Standards gibt es zuverlässige Vergleichstabellen, mit denen ein Rating in den einen oder anderen Standard umgerechnet werden kann. Die Ratings potenzieller Vergleichstransaktionen sind meist in einem der von den Ratingagenturen vorgegebenen Standards aufgeführt.

Es wird daher empfohlen, für ein Rating den Standard einer der Ratingagenturen zu verwenden. Es ist jedoch nicht ausgeschlossen, andere Standards zu verwenden, wenn nachweislich eine zuverlässige Vergleichs- resp. Umrechnungstabelle existiert. Der Rückgriff auf solche anderen Standards sollte jedoch die Suche nach Vergleichswerten ermöglichen, ohne die Zuverlässigkeit der Ergebnisse zu beeinträchtigen.

Banken unterliegen besonderen Vorschriften, um ihre Kapitalstärke gegenüber bestimmten Risiken zu gewährleisten und die Kunden vor dem Zahlungsunfähigkeitsrisiko der Bank zu schützen. Sie benötigen einen internen Prozess für die zuverlässige Beurteilung der Kreditanträge von Unternehmen. Dazu gehört ein Ratingsystem. Gestützt darauf legen die Banken die Bedingungen fest, unter denen sie unabhängige Unternehmen finanzieren. Interne Ratings von Steuerpflichtigen im Bankensektor können als Vergleichswerte akzeptiert werden, wenn diese nachweislich nach der gleichen Methode geschätzt wurden, wie sie für die Zinssatzfestlegung verwendet wird.

Die implizite Unterstützung (Konzernrückhalt) wirkt sich auf die Bonität einer Gesellschaft und damit auf ihr Kreditrating aus. Sie muss deshalb bei der Rating-Schätzung eines Darlehensnehmers berücksichtigt werden, denn dieses Rating bestimmt bis zu einem gewissen Grad den Zinssatz, zu dem der Darlehensnehmer das Darlehen erhält.

Die implizite Unterstützung muss von Fall zu Fall beurteilt werden. Sie kommt nicht unbedingt allen Gesellschaften des Konzerns im selben Umfang zugute. Stellt sich heraus, dass ein Darlehensnehmer implizite Unterstützung erhält, muss dessen Rating entsprechend angepasst werden.

Das Rating einer Gesellschaft muss so vorgenommen werden, als wäre sie nicht Teil eines Konzerns (d. h. «on a standalone basis»). Eine allfällige implizite Unterstützung muss dabei jedoch berücksichtigt werden.

In Ausnahmefällen kann das Konzernrating (Group Credit Rating) für das Rating eines Darlehensnehmers verwendet werden. Es muss jedoch nachgewiesen werden, dass es sich dabei unter Berücksichtigung aller Fakten und Umstände um den zuverlässigsten Indikator handelt. Insbesondere dürfen sich die Bonitätsindikatoren der Gesellschaft nicht von denjenigen des Konzerns unterscheiden (z. B. bei Strukturen, bei welcher die Gruppe durch eine Reihe von Zwischenholdings gehalten wird).

Es ist wenig wahrscheinlich, dass es auf dem Markt nur einen Zinssatz für eine bestimmte Transaktion gibt. Daher ist es üblich, eine Bandbreite von Fremdvergleichszinssätzen festzulegen. Liegt der angewendete Zins in der Interquartilsbandbreite, wird er praxisgemäss steuerlich anerkannt. Der Steuerpflichtige muss festlegen, welchen konkreten Zinssatz er anwenden will, und seine Wahl begründen. In diesem Zusammenhang ist zu prüfen, ob der festgesetzte Zinssatz demjenigen entspricht, den ein unabhängiger Darlehensnehmer (unter Berücksichtigung der Bedingungen der Transaktion) bei einem fremden Dritten erhalten hätte und den er bereit wäre, unter anderen realistischen Optionen zu akzeptieren, ausgehend von der Annahme, dass er seine gewichteten durchschnittlichen Kapitalkosten (WACC) optimieren will.

In Bezug auf Finanztransaktionen beschreibt die OECD, welche spezifischen Methoden zur Bestimmung eines Zinssatzes verwendet werden:

Die Preisvergleichsmethode (Comparable Uncontrolled Price Method, CUP-Methode): Laut OECD ist die CUP-Methode für Finanztransaktionen einfacher anwendbar als für andere Transaktionsarten, was auf die Vielzahl von Märkten und die Verfügbarkeit von Informationen für diese Art von Transaktionen zurückzuführen ist. Entsprechend ist die Anwendung der CUP-Methode in der Praxis weit verbreitet und wird oft bevorzugt. Die Anwendung der CUP-Methode setzt die Ermittlung von internen oder externen Vergleichswerten voraus.

Je nach Gegebenheiten und Umständen sind auch andere Methoden nicht ausgeschlossen. Die OECD nennt diesbezüglich folgende Methoden:

Geldbeschaffungskosten (Cost of Funds).

Die Verwendung von Credit Default Swaps: Die sogenannten Credit Default Swaps sind Finanzinstrumente, die mit Versicherungsverträgen für die Übernahme von Kreditrisiken gegen eine Risikoprämie vergleichbar sind. Die Ergebnisse können unzuverlässig sein, da der begrenzte Liquiditätsgrad auf den Märkten für diese Art von Instrumenten – wie von der OECD ausgeführt – zu einer hohen Volatilität führt. So kann der für diese Finanzinstrumente angewandte Spread teilweise das Liquiditätsproblem widerspiegeln, das auf den Märkten für diese Instrumente beobachtet wird. In diesem Fall ist er nicht repräsentativ für die Marktbedingungen. Die Verwendung von Credit Default Swaps wird nicht empfohlen.

Dabei handelt es sich nicht um eine tatsächliche Transaktion, da die Parteien keinen Vertrag abschliessen. Das Kriterium der Vergleichbarkeit ist daher nicht erfüllt. Darüber hinaus geht aus einer Bank Opinion nicht hervor, ob ein unabhängiger Darlehensnehmer die gleichen Bedingungen akzeptieren würde oder ob es andere, vorteilhaftere Alternativen gäbe.

Vor diesem Hintergrund kann die Stellungnahme einer Bank (Bank Opinion) nur in Ausnahmefällen als Ausgangspunkt dienen, ist aber nicht ausreichend, um die Einhaltung des Fremdvergleichsgrundsatzes nachzuweisen. Daher wird die Anwendung dieser Methode nicht empfohlen.

Die Anwendung der CUP-Methode setzt die Ermittlung von internen oder externen Vergleichswerten voraus. Als Vergleichstransaktionen akzeptiert die ESTV auf den Märkten ausgegebene Obligationen sowie private Finanztransaktionen, deren Angaben in Datenbanken verfügbar sind.

Zur Ermittlung interner oder externer Vergleichstransaktionen sind die Auswahlkriterien, die einen Einfluss auf den Zinssatz haben, ausgehend von den wichtigsten Vergleichbarkeitsfaktoren, festzulegen. Wesentliche Kriterien sind:

Rating

Effektive (Rest-)Laufzeit

Währung

Ausgabedatum der Transaktion.

Wurden Vergleichstransaktionen ermittelt, muss bestimmt werden: i) welche Referenzwerte verwendet werden sollen und ii) ob zur Ermittlung eines Fremdvergleichszinssatzes eine Anpassung erforderlich ist. Es kommen zwei Arten von Referenzwerten in Frage:

Der bei den vergleichbaren Transaktionen angewendete Zinssatz: Dieser wird zum Zeitpunkt des Abschlusses der jeweiligen Transaktion festgelegt. Er entspricht der von den Märkten zu diesem Zeitpunkt erwarteten Rendite für diese Art von Transaktion bei Annahme eines Verkaufs zum Nennwert. Dieser Zinssatz bildet jedoch die Marktbedingungen zu einem späteren Zeitpunkt nicht ab. Deshalb wird von der Verwendung des Zinssatzes von Vergleichstransaktionen abgeraten, die nicht zeitnah zu der geprüften Transaktion getätigt wurden.

Die für Vergleichstransaktionen berechneten Renditen: Es wird empfohlen, Renditen zu verwenden, die zu einem Zeitpunkt berechnet werden, der nahe an dem der geprüften Transaktion liegt. Diese Renditen bilden die aktuellen Marktbedingungen ab, unabhängig davon, wann die vergleichbaren Transaktionen ausgegeben/durchgeführt wurden. Aufgrund der Volatilität der Märkte sollten diese Renditen über einen gewissen Zeitraum berechnet und ein Durchschnitt verwendet werden, um die Zuverlässigkeit der Ergebnisse zu erhöhen.

Es ist nicht einfach, Vergleichswerte in Schweizer Franken zu finden. Deshalb können auch Vergleichswerte in anderen Währungen verwendet werden. Angesichts der Nähe und wirtschaftlichen Verflechtung zwischen der Schweiz und der EU wird die Verwendung von Vergleichswerten in Euro empfohlen.

In diesem Fall ist eine verlässliche Anpassung der Ergebnisse notwendig, um die Vergleichbarkeit zu verbessern. In der Praxis ist es in den meisten Fällen zweckmässig, eine Anpassung vorzunehmen, die der Differenz zwischen einem Swap-Zinssatz in Schweizer Franken und einem Swap-Zinssatz in Euro für dieselbe Laufzeit entspricht.

Parteien, die einen Darlehensvertrag abgeschlossen haben, können eine Klausel in den Vertrag aufnehmen, die sie unter bestimmten Bedingungen zur teilweisen oder vollständigen Rückzahlung des Darlehens vor dessen Fälligkeit berechtigt.

Die Auswirkungen von vorzeitigen Rückzahlungsklauseln auf den Fremdvergleichszinssatz sind zu berücksichtigen. Daher ist zu bestimmen, wer von der Klausel profitiert und ob ein tatsächlicher Nutzen besteht. Dabei sind verschiedene Faktoren, wie unter anderem das wirtschaftliche Umfeld, mit einzubeziehen. Wenn die Märkte beispielsweise einen deutlichen Anstieg der Zinssätze erwarten, ist es wahrscheinlich, dass der Darlehensgeber die Rückzahlungsklausel aktiviert und daraus einen Nutzen zieht. Folglich ist es in einem solchen Kontext wahrscheinlich, dass der Darlehensgeber eher geneigt ist im Umfang, in dem das mit dem Darlehen verbundene Risiko durch die Klausel minimiert wird, einen günstigeren Zinssatz zu akzeptieren. Umgekehrt und unter den gleichen Umständen würde ein Darlehensnehmer eher zögern, eine solche Klausel auszuhandeln. Schliesslich erscheinen Rückzahlungsklauseln für kurzfristige, variabel verzinsliche Darlehen insofern unrealistisch, als das mit der Zinsvolatilität verbundene Risiko in diesem Zusammenhang geringer ist. Eine Klausel zum Schutz vor diesem Risiko scheint daher nicht zweckmässig.

Trotz der Abschaffung des LIBOR vergeben die Banken weiterhin Darlehen mit variablem Zinssatz. Somit entspricht die Anwendung eines variablen Zinssatzes dem Fremdvergleichsgrundsatz unter der Voraussetzung, dass der angewandte Zinssatz ebenfalls dem Fremdvergleichsgrundsatz entspricht.

Es ist wichtig, einen Referenzzinssatz zu verwenden, der denjenigen gleichwertig ist, die in der Praxis von Bankinstituten als Ersatz für den LIBOR verwendet werden. Diese Sätze werden nach neuen Marktstandards bestimmt, die von Börseninstituten oder Zentralbanken festgelegt werden, die sie verwalten. Für den Schweizer Franken ist dies der SARON (Swiss Average Rate Overnight). Der LIBOR kann auf verschiedene Laufzeiten lauten (z. B.: ein Tag, eine Woche, drei Monate), während der alternative Zinssatz, der gewählt wurde, ein Tageszinssatz ist. Aus diesem Grund gibt es Methoden, mit denen man von diesem Tageszinssatz einen längerfristigen Zinssatz ableiten kann, und diese sollten berücksichtigt werden. Für konzerninterne Darlehen in Schweizer Franken wurde die Option «Last Recent» und die Verwendung der SARON Compound Rate gewählt.

Der Referenzsatz muss im Einklang mit den neuen Marktstandards stehen, die von Börseninstituten oder Zentralbanken, die die Verwaltung übernehmen, festgelegt werden. Zu berücksichtigen sind daher insbesondere:

Die neuen Referenzzinssätze, die für jede Währung festgelegt wurden;

Die Laufzeit des LIBOR-Satzes, der ursprünglich für die Berechnung des variablen Zinssatzes vorgesehen war;

Der Berechnungsmethode zur Ermittlung längerfristiger Referenzzinssätze aus den neuen täglichen Referenzzinssätzen (z. B. SARON);

Spreads, die von der International Swaps and Derivatives Association (ISDA) nach einer bestimmten Methode berechnet und vom Bankensektor unterstützt werden. Diese Margen sollen sicherstellen, dass die neuen Referenzzinssätze den LIBOR-Sätzen in Bezug auf das Risiko gleichwertig sind.

Jede Änderung der Bedingungen und/oder Konditionen eines konzerninternen Darlehens muss dem Fremdvergleichsgrundsatz entsprechen. In diesem Zusammenhang sollte insbesondere analysiert werden, ob:

die Darlehensbedingungen (z. B. Laufzeit, Risikoprämie, Anwendung eines festen Zinssatzes), die unter dem Vorwand der Ablösung des LIBOR revidiert wurden, in Übereinstimmung mit dem Fremdvergleichsgrundsatz geändert wurden; [Beispiel 1]

die mögliche Kündigung eines Vertrags infolge der Ablösung des LIBOR den ursprünglichen Vertragsbedingungen entspricht und wirtschaftlich gerechtfertigt ist; [Beispiel 2]

die ab dem 1. Januar 2022 geltenden Zinssätze korrekt berechnet wurden. Unter dieser Annahme ist eine Anpassung der Risikoprämie a priori nicht gerechtfertigt. [Beispiel 3]

Diese unterschiedlichen Situationen werden durch die folgenden Beispiele veranschaulicht:

Im Jahr 2021 erhält die Tochtergesellschaft des ABC-Konzerns (Gesellschaft A) mit Sitz in der Schweiz von einer anderen Tochtergesellschaft (Gesellschaft B) des ABC-Konzerns ein Darlehen in Höhe von CHF 1 Milliarde mit einer Laufzeit von 5 Jahren. Auf der Grundlage einer Verrechnungspreisstudie ist der vertraglich festgelegte Zinssatz für das Darlehen zwischen den Gesellschaften A und B ein variabler Zinssatz, der dem 3-Monats-LIBOR zuzüglich einer Marge von 100 Basispunkten (bps) entspricht. Nach der Ablösung des LIBOR-Satzes im Jahr 2022 muss der Zinssatz des fraglichen konzerninternen Darlehens geändert werden. Zu diesem Zweck wird eine neue Verrechnungspreisstudie auf der Grundlage von Daten durchgeführt, die bei Abschluss des Darlehens zwischen A und B im Jahr 2021 verfügbar waren. Basierend auf dieser neuen Studie wird ab 2022 ein fester Zinssatz von 3 % auf das 2021 abgeschlossene konzerninterne Darlehen angewandt.

Lösung:

Es ist in erster Linie darauf abzustellen, was unabhängige Unternehmen unter vergleichbaren Umständen vereinbart hätten. In diesem Fall hätte eine unabhängige Bank ihren Kunden lediglich über die Ablösung des LIBOR und die Notwendigkeit informiert, für den noch laufenden Darlehensvertrag einen Alternativsatz zum LIBOR-Satz anzuwenden, wobei der Alternativsatz dem von den Nationalbanken validierten Referenzsatz entspricht. Darüber hinaus würde die Bank auch den von den Nationalbanken validierten Spread anwenden, um eine Äquivalenz mit dem LIBOR-Satz sicherzustellen.

Obwohl eine Verrechnungspreisstudie durchgeführt wurde, entspricht der ab 2022 angewandte Zinssatz (ein fester Zinssatz von 3 %) für das 2021 ausgehandelte Darlehen nicht dem Fremdvergleichsgrundsatz. Unter ähnlichen Umständen hätten sich unabhängige Unternehmen, die zuvor durch einen solchen Vertrag gebunden waren, darauf geeinigt, einen Zinssatz anzuwenden, der den Empfehlungen der SNB entspricht. Dieser Zinssatz entspräche der Summe der folgenden Sätze/Margen:

Der von der SNB gewählte alternative Zinssatz (SARON). Für das Beispiel wird ein illustrativer Zinssatz von 0,90 % verwendet.

Eine Äquivalenzmarge, wie sie von der ISDA festgelegt und von der SNB empfohlen wird. Die in der nachstehenden Tabelle enthaltene Marge von 0,0031 % entspricht der von der ISDA für einen 3-Monats-Zinssatz in CHF ermittelten Marge.

Die auf den Referenzsatz anzuwendende und ursprünglich zwischen den Parteien vereinbarte Vertragsmarge (100 bps) bei der Unterzeichnung des Vertrags im Jahr 2021.

Auf der Grundlage der obigen Ausführungen ist ein dem Fremdvergleichsgrundsatz entsprechender Zinssatz niedriger als der ab 2022 angewandte feste Zinssatz von 3 %. Folglich ist ab der Steuerperiode 2022 ein Teil der verbuchten Finanzaufwendungen nicht gerechtfertigt. Daraus resultiert eine verdeckte Gewinnausschüttung bzw. eine geldwerte Leistung, welche auf Basis der folgenden Berechnung zu ermitteln ist:

Auf der Grundlage desselben Sachverhalts wie in Beispiel 1 beschliesst die Gesellschaft A im Jahr 2022, den Darlehensvertrag mit Gesellschaft B aufgrund der Ablösung des LIBOR zu kündigen. Diese Kündigung erfolgt ohne Entschädigung. Zwischen denselben Parteien wird ein neuer Darlehensvertrag mit einer Laufzeit von 5 Jahren vereinbart. Dieser neue Vertrag sieht einen festen Zinssatz von 3 % vor. Dieser Zinssatz wurde im Rahmen einer Verrechnungspreisstudie ermittelt, welche auf den Daten für vergleichbare Darlehen beruht, die im Jahr 2022 zwischen unabhängigen Unternehmen für eine Laufzeit von 5 Jahren abgeschlossen wurden.

Lösung:

In diesem Fall müssen mehrere Aspekte berücksichtigt werden. Erstens ist zu prüfen, ob die Vertragsklauseln eine vorzeitige Kündigung des Vertrags zulassen und wenn ja, unter welchen Bedingungen. In der Regel gehört die LIBOR-Ablösung nicht zu den Bedingungen, die zu einer vorzeitigen Kündigung des Darlehens führen können. Zweitens werden in Bedingungen zwischen Dritten von den Banken bei vorzeitiger Vertragsbeendigung in der Regel Entschädigungen vorgesehen, um zu verhindern, dass sie geschädigt werden. Drittens muss festgestellt werden, ob eine vorzeitige Kündigung wirtschaftlich gerechtfertigt ist. Diesbezüglich kann man vernünftigerweise davon ausgehen, dass der Darlehensnehmer den Vertrag nicht kündigen würde, wenn die aktuellen Marktzinsen nach Berücksichtigung etwaiger fälliger Entschädigungen nicht günstiger sind als der Zinssatz, der bei Vertragsabschluss vereinbart worden war. Auf der Grundlage dieser verschiedenen Elemente kann geschlossen werden, dass ein fremder Dritter den Vertrag unter ähnlichen Umständen nicht vorzeitig beendet hätte. Die Entscheidung von Gesellschaft A, den Vertrag zwischen ihr und Gesellschaft B vorzeitig zu beenden, hält daher einem Drittvergleich nicht stand.

Auf der Grundlage der obigen Ausführungen muss die steuerlich zulässige finanzielle Belastung also derjenigen entsprechen, die auf der Grundlage des gemäss dem ursprünglichen Vertrag vorgesehenen Zinssatzes berechnet wurde, da die vorzeitige Kündigung nicht gerechtfertigt ist. Dieser Zinssatz entspricht nach der Ablösung des LIBOR dem in Beispiel 1 in Übereinstimmung mit den Empfehlungen der SNB berechneten Zinssatz (0,90 % + 0,0031 % + 1,00 % = 1,90031 %). Die Höhe der verdeckten Gewinnausschüttung bzw. geldwerten Leistung beläuft sich somit auf CHF 10 969 000 (CHF 1 Milliarde * (3 % - 1,90031 %)).

Auf der Grundlage desselben Sachverhalts wie in Beispiel 1 beschliesst die Gesellschaft B, den LIBOR-Satz durch einen alternativen Zinssatz zu ersetzen, der dem Interest-Rate-Swap-Satz (IRS) für 1 Jahr im Vertrag zwischen ihr und Gesellschaft A entspricht. Im Jahr 2022 liegt dieser IRS-Satz bei 2 %, während der von der SNB empfohlene alternative Zinssatz (SARON) nach Anpassung an einen variablen 3-Monats-Zinssatz 1,5 % beträgt. Die in diesem Beispiel aufgeführten Zinssätze sind rein illustrativ.

Lösung:

In diesem Fall hätte eine unabhängige Bank die Empfehlungen der SNB befolgt und somit einen Zinssatz auf der Grundlage des SARON und der Marge von 100 bps, die zwischen den Parteien bei Vertragsabschluss im Jahr 2021 vereinbart wurde, errechnet. Der Zinssatz, der demnach ab dem 1. Januar 2022 angewendet werden sollte, beträgt 2,5 % (d. h. 1,5 % + 100 bps). Folglich ist für die Steuerperiode 2022 ein Teil des verbuchten Finanzaufwands geschäftsmässig nicht begründet und muss korrigiert werden. Die verdeckte Gewinnausschüttung bzw. geldwerte Leistung beläuft sich auf CHF 5 Millionen (d. h. 0,5 % * 1 Milliarde), da der von Gesellschaft A bezahlte Zinssatz 3 % statt 2,5 % gemäss den Empfehlungen der SNB betrug.

Zur Darstellung der Medienmitteilungen wird Java Script benötigt. Sollten Sie Java Script nicht aktivieren können oder wollen haben sie mit unten stehendem Link die Möglichkeit auf die New Service Bund Seite zu gelangen und dort die Mitteilungn zu lesen.