Scambio automatico internazionale di informazioni (SAI)

Qui trovate tutte le informazioni sullo scambio automatico di informazioni (SAI) a fini fiscali: le basi legali, il servizio online SAI o le istruzioni per la trasmissione dei dati SAI.

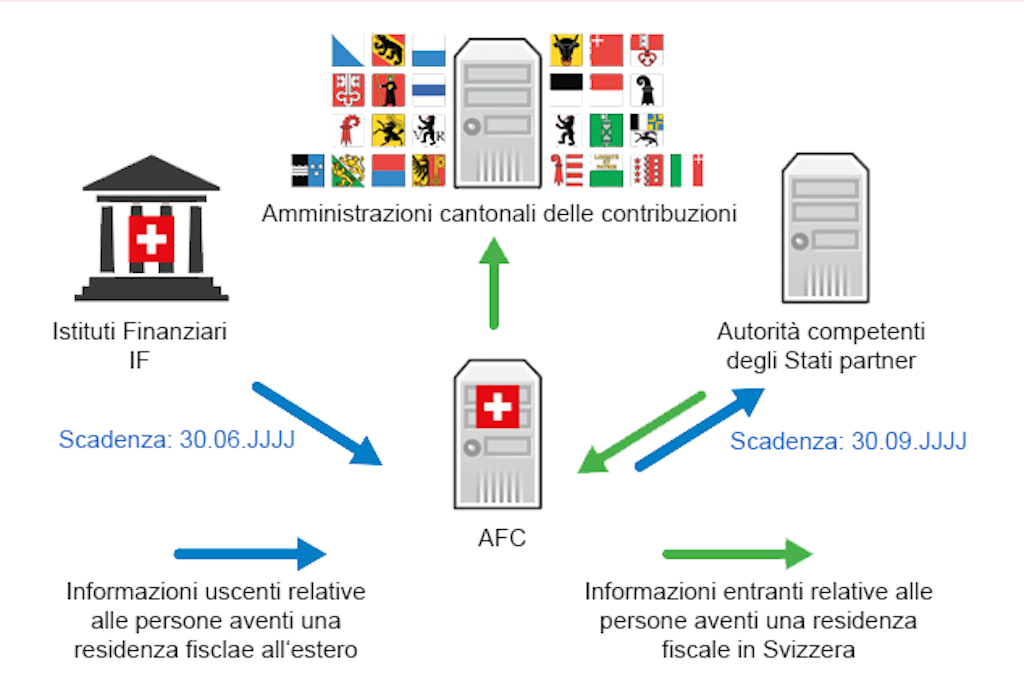

Ai fini dello SAI, le banche, i veicoli di investimento collettivo e le società assicurative raccolgono informazioni su generi di redditi da capitale e sui saldi concernenti i conti dei clienti con sede fiscale all’estero.

Le informazioni sono trasmesse tramite l’ePortal all’AFC, che a sua volta le inoltra alle autorità fiscali all’estero.

Pubblicazioni e basi legali SAI

Spiegazioni, guide, download di moduli

SAI – Comitato di specialisti qualificati

Compiti e composizione

SAI - Servizio online

Creazione login SAI

Registrazione per lo SAI

Trasmissione dei dati SAI

Guida

Numero d’identificazione fiscale per lo scambio automatico di informazioni

Le informazioni identificative includono il nome, l’indirizzo, lo Stato o gli Stati (o territori) di residenza, la data di nascita, eventualmente il luogo di nascita e il numero o i numeri d’identificazione fiscale.

Protezione giuridica individuale nello SAI

nell’ambito della trasmissione dei dati

SAI e autodenunce

È compito dell’amministrazione fiscale cantonale competente valutare se le condizioni dell’autodenuncia sono soddisfatte.

News

Disattivazione di «Rendiconto IVA easy»

L'AFC ha trasferito i suoi principali servizi digitali verso il nuovo portale dell’AFC. A causa dell’inasprimento dei requisiti di sicurezza, «Rendiconto IVA easy» non è più disponibile. Gli utenti che finora hanno utilizzato «Rendiconto IVA easy» devono quindi ora passare a «Rendiconto IVA pro». Queste istruzioni vi guideranno passo dopo passo attraverso la procedura di registrazione.

Listini dei corsi (ICTax)

L’Amministrazione federale delle contribuzioni ha aggiornato gli Listini dei corsi e gli elenchi di azioni gratuite 2024, 2025 e 2026.

L’AFC riunisce i suoi principali servizi online in un nuovo portale

Da oggi è disponibile il nuovo Portale dell’AFC, che riunisce in una panoramica numerosi servizi online. Autorizzazioni e servizi sono ora raggruppati in un unico luogo e sono più facilmente accessibili.

Domande e risposte sul scambio automatico di informazioni SAI

Contatto

Amministrazione federale delle contribuzioni AFC

Divisione principale DPB

Gruppo SAI

Eigerstrasse 65

3003 Berna