Échange automatique de renseignements EAR

Sur cette page, vous trouverez tout ce qui concerne l’échange automatique de renseignements (EAR) : bases légales, service en ligne EAR, guide pour la transmission des données EAR.

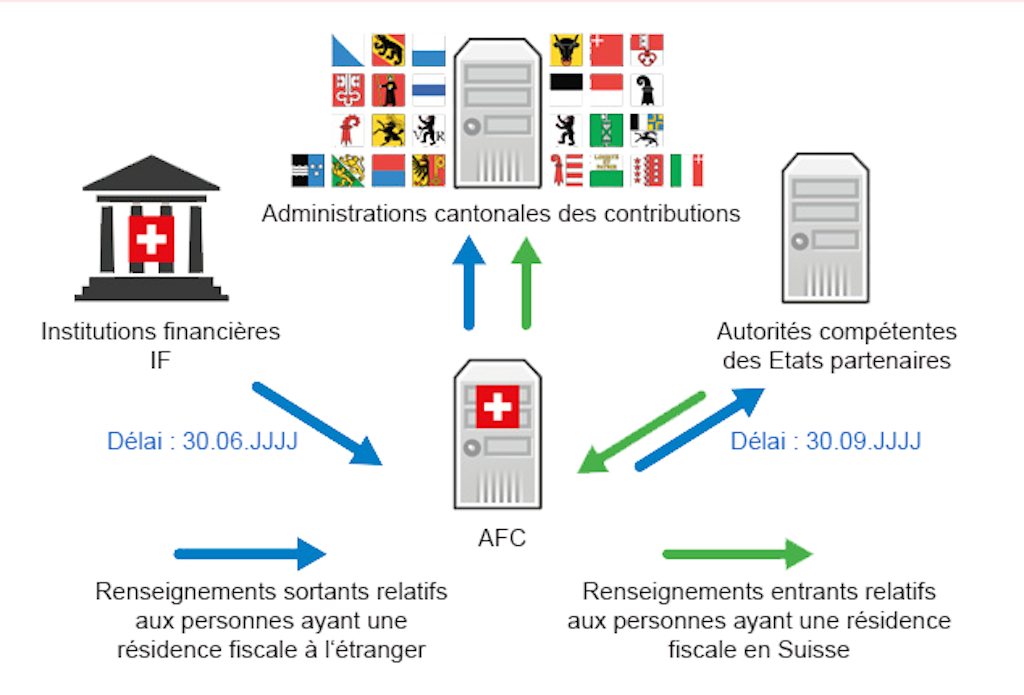

Aux fins de l’EAR, les banques, les organismes de placement collectif et les compagnies d’assurance collectent des informations sur les types de revenus d’investissement et les soldes des comptes des clients qui ont leur résidence fiscale à l’étranger.

Les informations sont transmises au moyen de l’ePortal à l’Administration fédérale des contributions, qui les communique ensuite aux autorités fiscales étrangères.

Bases légales et publications sur l'EAR

Explications, directives et formulaires à télécharger

Organe de qualification concernant l’EAR

Composition et tâches

Service en ligne EAR

Création d’une session EAR

CbCR - Enregistrement dans l'ePortal

Instructions et connexion à l’ePortal

Transmission de données EAR

Manuel d'utilisation

Numéro d’identification fiscale dans le cadre de l’EAR

Les informations d’identification comprennent le nom, l’adresse, le(s) juridiction(s) de résidence, la date et le cas échéant le lieu de naissance ainsi que le(s) numéro(s) d’identification fiscale.

Protection juridique individuelle dans le cadre de l’EAR

en matière de transmission de données

EAR et dénonciations spontanées

Il revient à l’administration fiscale cantonale compétente de juger si une dénonciation spontanée réunit les conditions légales de l’impunité.

News

Parution du dépliant « Statistiques fiscales 2025 »

L'Administration fédérale des contributions (AFC) a publié le dépliant « Statistiques fiscales 2025 – Aperçu ». Ce dépliant en format de poche présente les chiffres des différents types d'impôts de la Confédération, ainsi que des analyses statistiques concernant les personnes physiques, les personnes morales et la charge fiscale en Suisse.

Listes des cours (ICTax)

L'Administration fédérale des contributions a mis à jour les listes des cours ainsi que les listes des actions gratuites 2025 et 2026.

TVA: Publications relatives à la loi régissant la taxe sur la valeur ajoutée LTVA

L’Administration fédérale des contributions (AFC) a adapté la pratique de la TVA sur ces sujets : Regroupement dans le cadre de la consommation propre (RCP), produits phytosanitaires et cotisations des membres actifs.

Questions et réponses concernant l'échange automatique de renseignements EAR

Contact

Administration fédérale des contributions AFC

Division principale DAT

Equipe EAR

Eigerstrasse 65

3003 Berne