Questa pagina è rivolta a tutti i contribuenti e alle autorità fiscali interessati dallo scambio spontaneo di informazioni su accordi fiscali preliminari («rulings»).

Fiche d'Information ─ Échange spontané de renseignements (SIA)

Domande e riposte sullo scambio spontaneo di informazioni

La Svizzera in quanto Stato membro dell’OCSE ha ratificato la Convenzione sulla reciproca assistenza amministrativa in materia fiscale (Convenzione sull’assistenza amministrativa, MAC), entrata in vigore in Svizzera il 1° gennaio 2017.

Dal 1° gennaio 2018 le parti contraenti della MAC si scambiano le informazioni che sono verosimilmente rilevanti per l’amministrazione o per l’applicazione delle loro legislazioni interne relative alle imposte considerate nella MAC (art. 4 MAC). L’articolo 7 MAC sancisce le situazioni in cui le informazioni sono scambiate spontaneamente, ossia senza domanda preliminare.

Lo scambio spontaneo di informazioni è stato attuato per la prima volta nel quadro del progetto OCSE-G20 Base Erosion and Profit Shifting (BEPS), più precisamente nell’ambito degli accordi fiscali preliminari (ruling fiscali), che presentano un rischio di erosione della base imponibile o di trasferimento degli utili. L’azione 5 del piano d’azione BEPS ha permesso di definire lo scambio spontaneo di notifiche di ruling come standard minimo. Lo scopo è evitare le pratiche fiscali dannose e rafforzare la trasparenza fra gli Stati interessati. Per questi motivi la Svizzera scambia spontaneamente compendi di ruling con gli Stati partner della MAC.

Lo scambio di informazioni su domanda implica lo scambio di informazioni effettuato dalle autorità fiscali sulla base di una domanda di assistenza amministrativa. La base legale è costituita dagli accordi bilaterali (convenzioni per evitare le doppie imposizioni; CDI) e dalla Convenzione sull’assistenza amministrativa (art. 5 in combinato disposto con l’art. 4 MAC).

Lo scambio spontaneo di informazioni (SIA) avviene senza richiesta o senza domanda preliminare. Le informazioni vengono dunque scambiate spontaneamente fra le autorità fiscali quando lo Stato informatore presume un possibile interesse da parte di un altro Stato. La base giuridica è costituita dall’articolo 7 MAC. Le condizioni relative all’attuazione della procedura di assistenza amministrativa interna sono definite nella legge sull’assistenza amministrativa fiscale (art. 22a LAAF) e nell’ordinanza sull’assistenza amministrativa fiscale (art. 5 segg. OAAF).

Nell’ambito dello scambio automatico di informazioni gli Stati partner mettono regolarmente a disposizione dati sui conti finanziari, ma anche rendicontazioni Paese per Paese, senza domanda preliminare. La procedura è disciplinata dalla legge federale sullo scambio automatico internazionale di informazioni a fini fiscali (LSAI).

Secondo l’articolo 8 OAAF, per accordo fiscale preliminare s’intende un’informazione, una conferma o una garanzia di un’amministrazione delle contribuzioni se:

è fornita dall’amministrazione delle contribuzioni a un contribuente;

concerne le conseguenze fiscali di una fattispecie descritta dal contribuente; e

il contribuente può farvi affidamento.

Uno scambio spontaneo di informazioni relativo a questi accordi fiscali preliminari avviene nei casi previsti dall’articolo 9 OAAF.

In presenza di un accordo fiscale preliminare, deve essere eseguito uno scambio spontaneo di informazioni con le autorità competenti degli Stati di sede della società che detiene il controllo diretto e della società madre del gruppo (art. 10 cpv. 1 OAAF). Gli altri casi in cui deve essere eseguito uno scambio spontaneo sono disciplinati all’articolo 10 capoverso 2 OAAF.

Tuttavia la Svizzera scambia gli accordi fiscali preliminari solo con i Paesi che hanno altresì ratificato la Convenzione sull’assistenza amministrativa (MAC). Poiché gli USA non l’hanno ancora ratificata, attualmente (stato: maggio 2021), ad esempio, non vi è alcuno scambio spontaneo di informazioni con gli Stati Uniti.

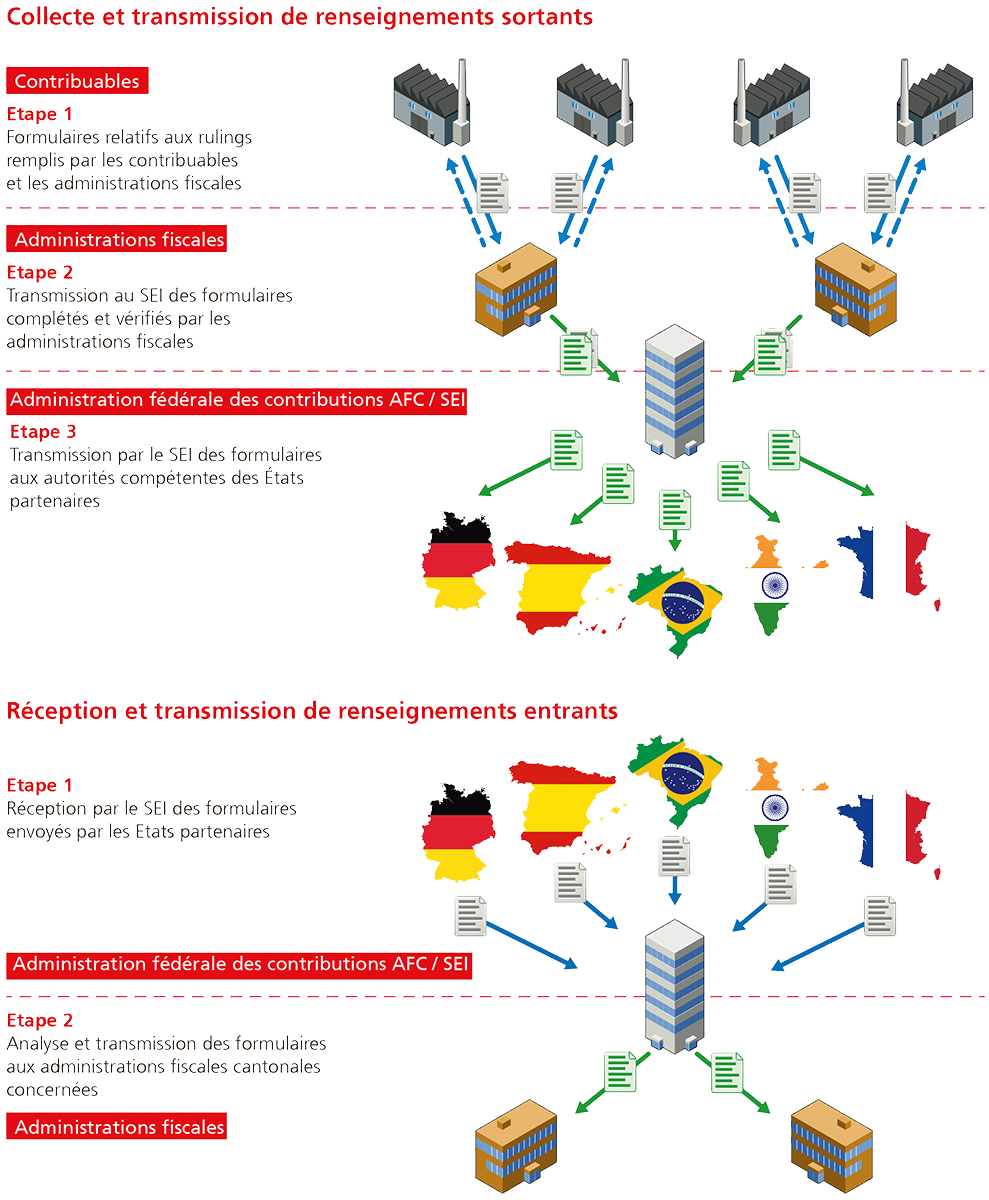

Dal 1° gennaio 2018, la Svizzera scambia spontaneamente notifiche di ruling con gli Stati partner, mentre la ricezione dei moduli trasmessi dagli Stati partner è cominciata già il 1° gennaio 2017.

Lo scambio spontaneo di informazioni riguarda le informazioni sui ruling fiscali anticipati ai sensi degli articoli 8 e 9 dell'Ordinanza sull'assistenza amministrativa internazionale in materia fiscale (OAAF; RS 651.11), elencati nell'articolo 11, paragrafo 1, lettera b-l, paragrafo 2 e paragrafo 3.

Per ulteriori informazioni, consultare:

Articolo 7 della Convenzione sulla reciproca assistenza amministrativa in materia fiscale (MAC; RS 0.652.1);

Articoli 22a e seguenti della Legge federale sull'assistenza amministrativa internazionale in materia fiscale (LAAF; RS 651.1);

Lo scambio spontaneo è limitato agli stati membri del MAC. Lo scambio tra gli stati membri si basa sulla reciprocità. I trasferimenti spontanei attraverso la Svizzera avvengono dal 1° gennaio 2018. Tuttavia, la ricezione dei moduli inviati dagli stati partner è iniziata già il 1° gennaio 2017.

L'elenco di tutti gli stati membri e la rispettiva data di entrata in vigore per i singoli stati sono disponibili nel MAC.

Le parti contraenti si scambieranno tutte le informazioni che possono essere rilevanti ai fini dell'applicazione o dell'esecuzione della loro legislazione nazionale per quanto riguarda le imposte coperte dal MAC. Dal punto di vista della Svizzera, lo scambio spontaneo di informazioni avverrà, tra l'altro, per quanto riguarda l'imposta sul reddito e l'imposta sul patrimonio, comprese l'imposta sugli utili, l'imposta sulle plusvalenze e l'imposta sul capitale. Per ulteriori informazioni consultare l'articolo 2, paragrafi 1 e 4, e l'allegato A del MAC.

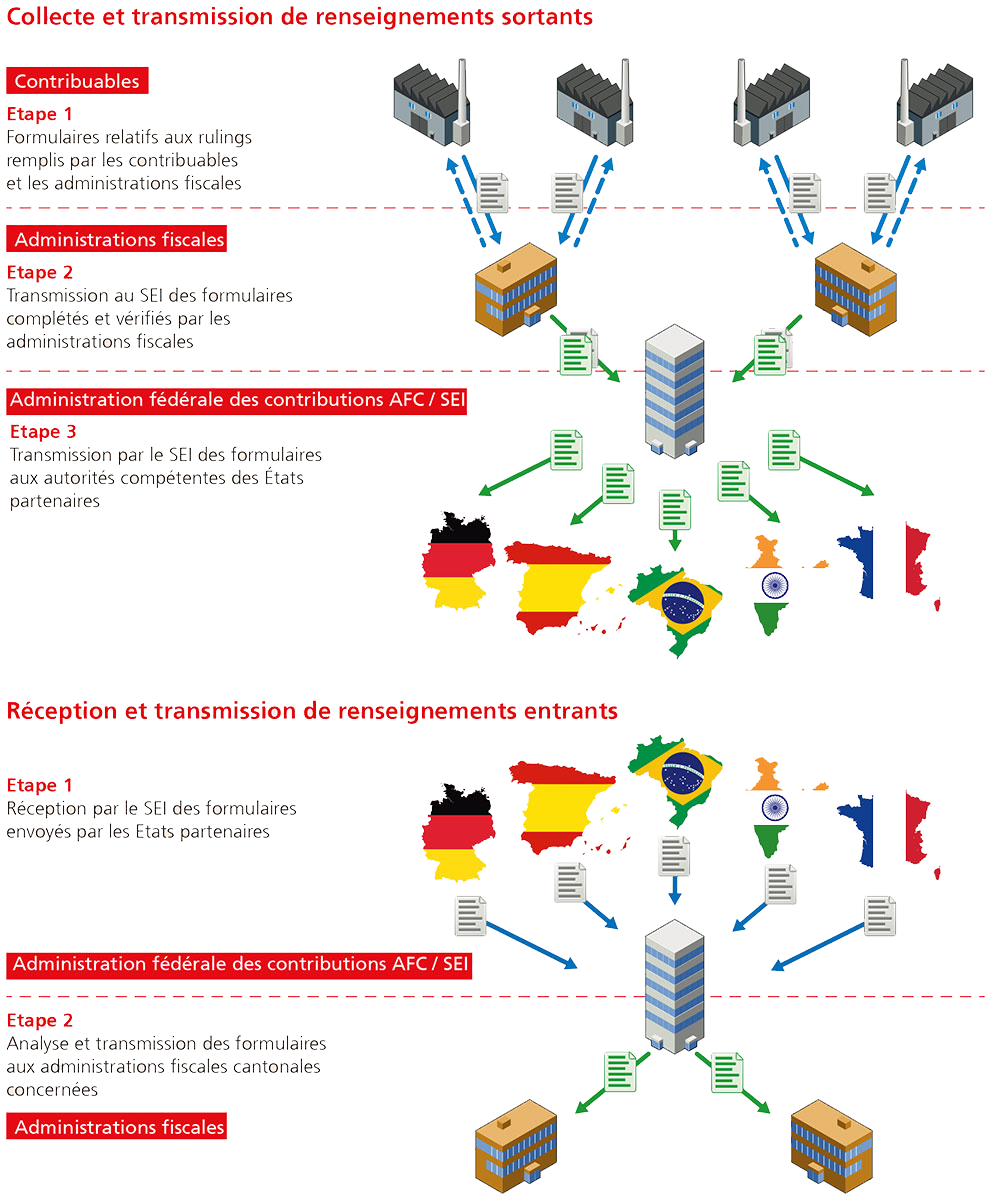

Le autorità fiscali sono tenute a raccogliere i ruling che amministrano e che sono soggetti allo scambio spontaneo di informazioni. Le informazioni da trasmettere sono elencate nell'articolo 11 dell’OAAF.

L'AFC deve trasmettere agli stati partner le informazioni relative ai ruling emessi tra il 1° gennaio 2010 e il 31 dicembre 2016 entro dodici mesi dal 1° gennaio 2018.

Se le informazioni da scambiare riguardano un “ruling” emesso dopo il 1° gennaio 2017, l'AFC deve trasmetterle agli stati partner entro tre mesi dal ricevimento.

Le informazioni elencate all’articolo 11 OAAF devono essere registrate in maniera veritiera e completa sulla piattaforma SIA in un modulo web. Successivamente devono essere trasmesse alla Divisone per lo scambio di informazioni in materia fiscale (SEI).

Gli uffici competenti delle amministrazioni fiscali cantonali e dell’AFC hanno l’obbligo di fornire spontaneamente e regolarmente le informazioni al SEI, ma al più tardi entro 60 giorni a decorrere dall’emissione dell’accordo fiscale preliminare (cfr. art. 12 OAAF). L’autorità fiscale competente decide se fare compilare il modulo web al contribuente o se compilarlo direttamente.

Dopo la registrazione del ruling nell’ambito di una notifica di ruling (compendio) sulla piattaforma SIA, la persona interessata assoggettata all’obbligo fiscale è informata in merito allo scambio spontaneo di informazioni previsto (art. 22b LAAF; garanzia del diritto di essere sentiti). Inoltre, il SEI concede alla persona interessata un termine di dieci giorni per acconsentire alla trasmissione delle informazioni o per sollevare eventuali obiezioni e/o per consultare gli atti. Se la persona interessata acconsente entro il termine, le informazioni sono trasmesse agli Stati interessati dall’accordo fiscale preliminare, e la procedura viene portata a termine senza emanare una decisione finale.

Se la persona interessata trasmette una presa di posizione, questa sarà esaminata dal SEI dopo consultazione con l’amministrazione fiscale cantonale competente o con l’AFC; la notifica da trasmettere verrà modificata di conseguenza. In tal caso il SEI informa nuovamente la persona interessata in merito alla prevista trasmissione ai sensi dell’articolo 22b LAAF. Allo stesso tempo si richiede nuovamente alla persona interessata di dare il suo consenso.

Se la persona interessata non acconsente alla trasmissione delle informazioni, l’AFC (SEI) emana una decisione finale conformemente all’articolo 17 LAAF. La decisione finale può essere impugnata presentando ricorso entro 30 giorni al Tribunale amministrativo federale (art. 19 LAAF in combinato disposto con gli art. 44 segg. PA in combinato disposto con l’art. 31 LTAF).

Die Benutzung von SIA zur Erfassung der auszutauschenden Rulingmeldungen setzt die Registrierung auf dem EFD Portal mit AGOV oder einem CH-Login voraus. Bitte klicken Sie dazu hier. Aktivieren Sie ebenfalls den 2. Login-Faktor. Auf dem EFD Portal können Sie Ihren Einladungscode über die Schaltfläche «Einladungscode einlösen» oben links einlösen, um Zugriff auf SIA zu erhalten.

Falls Sie bereits über myTaxWorld Zugriff auf SIA hatten, folgen Sie bitte der Anleitung hier.

Non appena una notifica di ruling è registrata in maniera definitiva sulla piattaforma SIA, può essere modificata solo dal SEI. Se la notifica non è ancora stata trasmessa all’estero, può essere effettuata una modifica nel corso della procedura di notifica ai sensi dell’articolo 22b LAAF. I cambiamenti di circostanze o gli errori possono essere sottoposti al SEI in qualità di obiezioni entro 10 giorni a decorrere dalla ricezione dell’informativa.

In caso di cambiamenti della situazione, ad esempio se dopo una notifica scambiata con gli Stati interessati emerge che anche altri Stati sono interessati da una transazione, occorre effettuare una comunicazione rettificativa sulla piattaforma SIA. La comunicazione rettificativa deve essere registrata dagli uffici competenti delle amministrazioni fiscali cantonali e dell’AFC. Prima di essere trasmessa agli Stati partner interessati come notifica contrassegnata, la comunicazione rettificativa segue la stessa procedura di una nuova notifica di ruling.

Sebbene sussista solo per un breve lasso di tempo, l’accordo fiscale preliminare è valido per il periodo fiscale in questione e soddisfa pertanto le condizioni di cui all’articolo 8 OAAF. Se rientra anche in una delle categorie di cui all’articolo 9 OAAF, l’accordo fiscale preliminare è sottoposto allo scambio spontaneo di informazioni.

Qualora l’accordo fiscale preliminare annullato si rivelasse non rilevante ai fini della tassazione del contribuente, le informazioni non saranno trasmesse oppure dovranno prima essere rettificate conformemente all’articolo 14 OAAF. È considerato non rilevante ai fini della tassazione un accordo fiscale preliminare annullato dopo un breve lasso di tempo, in particolare nel caso in cui le autorità fiscali competenti avrebbero proceduto alla tassazione anche senza un accordo fiscale preliminare previamente ottenuto (ad es. concessione di uno statuto di holding).

Per contro, se l’accordo fiscale preliminare offre un certo margine di discrezionalità (ad es. la fissazione di un prezzo di trasferimento per la cessione di un diritto immateriale), e se la tassazione è effettuata nonostante l’annullamento dell’accordo fiscale preliminare, quest’ultimo deve essere considerato rilevante ai fini della tassazione, e le informazioni trasmesse non devono pertanto essere rettificate.

Non appena un contribuente può far valere ipoteticamente un accordo fiscale preliminare, deve essere eseguita una notifica spontanea (principio della tutela fittizia della buona fede), a condizione che siano disponibili i dati necessari per la trasmissione (ad es. che le società del gruppo e i loro Stati di sede siano già noti). Eventualmente si può procedere a una rettifica successiva conformemente all’articolo 14 OAAF.

Attualmente la Svizzera non esegue alcuno scambio spontaneo di notifiche di ruling, poiché gli USA non hanno ancora ratificato la Convenzione sull’assistenza amministrativa (MAC; stato: maggio 2021). Ciononostante, un ruling fiscale soggetto allo scambio spontaneo di informazioni, che oltre ad altri Stati partner concerne anche gli USA, deve essere registrato sulla piattaforma SIA. Ciò vale anche per gli accordi fiscali preliminari che riguardano esclusivamente gli USA.

Un tale accordo fiscale preliminare va registrato due volte separatamente nell’applicazione specifica SIA. Nei dati di base delle due notifiche di ruling, in una versione, nella voce «Appartiene a» si seleziona il Cantone competente e, nell’altra versione, l’AFC («Switzerland»). In quest’ultima versione appare anche la voce «Gestito da» che richiede di selezionare l’autorità, alla quale dovrà essere inviata la notifica di ruling registrata (solitamente si tratta anche di «Switzerland», così la notifica sarà inviata all’AFC).

Domande sul messaggio di sentenza e sull'applicazione specialistica (ePortal)

Le notifiche di ruling possono essere registrate nell’applicazione specifica SIA e inviate direttamente all’amministrazione fiscale cantonale. Per ottenere l’accesso all’applicazione specifica SIA e ai contribuenti corrispondenti, bisogna innanzitutto creare un profilo utente personale nell’ePortal (ottenendo l’autentificazione a due fattori; cfr. link). Successivamente bisogna inserire un codice di invito nell’ePortal (link), che permette di accedere all’applicazione specifica SIA e ai contribuenti corrispondenti. Nell’ePortal il riquadro «SIA» appare solo quando l’utente è riuscito a inserire almeno un codice di invito e il secondo fattore di accesso è stato attivato. Per ogni conto è possibile inserire un numero illimitato di codici di invito nell’ePortal; di conseguenza sull’applicazione specifica SIA si può gestire un numero illimitato di contribuenti.

Una notifica di ruling può essere registrata nell’applicazione specifica SIA cliccando sul segno bianco «più» che si trova tutto a sinistra nella colonna blu «Dati sull’accordo fiscale preliminare».

La preghiamo di chiudere l’applicazione specifica SIA e di disconnettersi dall’ePortal (logout). Poi cancelli la cache del browser e riprovi a riconnettersi utilizzando un altro browser, ad esempio Chrome, Firefox o Edge.

Al momento del login nell’ePortal clicchi su «Password dimenticata?» e risponda alle domande di sicurezza. Se non è in grado di rispondere correttamente alle domande, deve registrarsi nuovamente nell’ePortal utilizzando un altro indirizzo e-mail. Se non desidera registrarsi con un altro indirizzo di posta elettronica, contatti l’helpdesk al numero +41 58 461 61 11.

La preghiamo di richiedere un codice di invito direttamente presso l’amministrazione fiscale cantonale del Cantone di domicilio del contribuente. Se l’accordo fiscale preliminare («ruling») è stato concluso con l’AFC, voglia richiedere il codice di invito per telefono al numero +41 58 484 90 73 oppure per e-mail all’indirizzo: ruling.dvs@estv.admin.ch. Nell’ePortal può inserire il codice di invito cliccando sul pulsante «Utilizza un codice di invito» (in alto a sinistra) per ottenere l’accesso all’applicazione specifica SIA. Le segnaliamo che i codici di invito sono validi solo 30 giorni. Dopo questo termine il codice di invito non può più essere utilizzato e occorre richiederne uno nuovo.