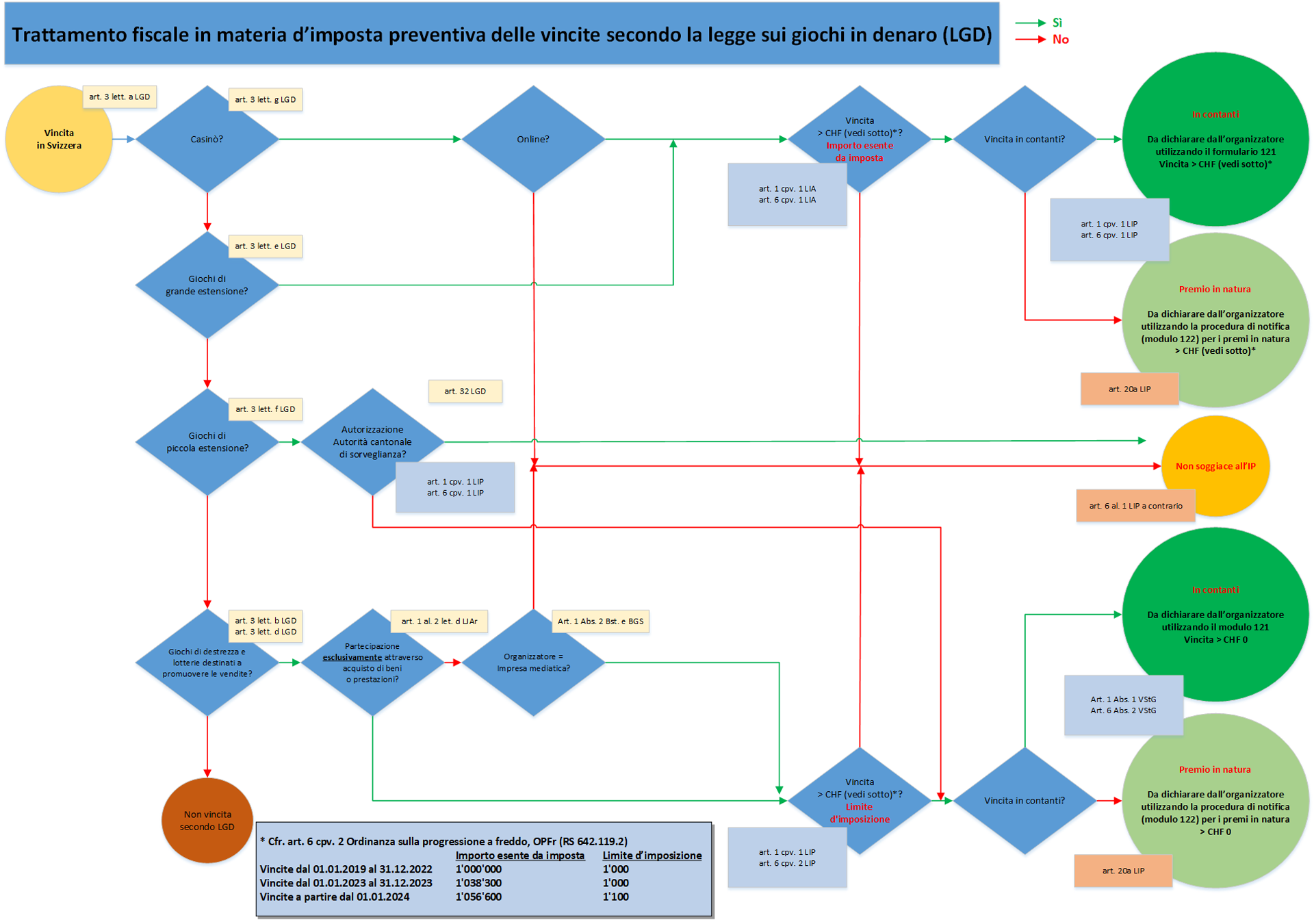

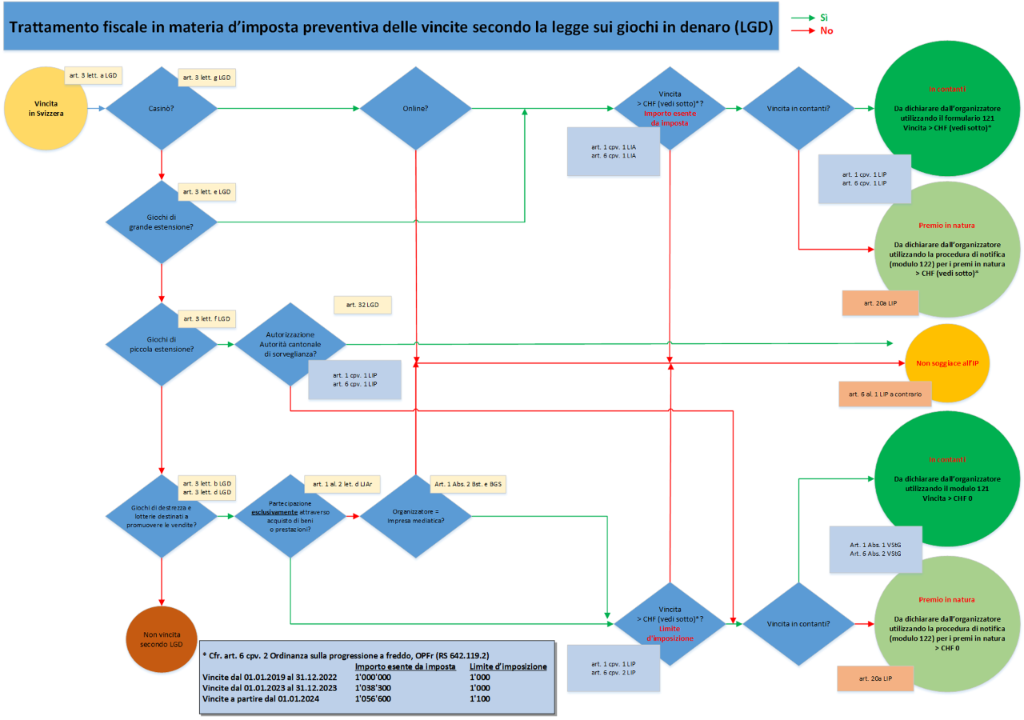

Qui scoprirete quali vincite di giochi in denaro sono soggette all’imposta preventiva e a quali condizioni.

Legge sui giochi in denaro – Trattamento fiscale delle vincite per l’imposta preventiva

Generalità

La legge federale del 29 settembre 2017 sui giochi in denaro (LGD; RS 935.51) è entrata in vigore il 1o gennaio 2019. Essa sostituisce le leggi sulle case da gioco et sulle lotterie. Le modifiche della legge federale del 13 ottobre 1965 sull’imposta preventiva (LIP; RS 642.21) riguardanti la procedura di notifica per le vincite in natura (vedi in particolare l’art. 20a LIP) sono entrate in vigore il 5 febbraio 2019 con effetto retroattivo al 1o gennaio 2019 (RU 2019 433).

La LGD definisce – indirettamente – quale tipo di vincita soggiace all’imposta preventiva in applicazione della LGD.

Vincite imponibili in applicazione della LGD

Per ciò che riguarda l’imposta preventiva, solo sono imponibili le vincite di giochi in denaro secondo la LGD et le vincite provenienti da giochi di destrezza e alle lotterie destinati a promuovere le vendite (art. 1 LIP). Le vincite provenienti da giochi esteri non sono pertanto soggetti all’imposta preventiva.

L’imposizione delle vincite all’imposta preventiva può essere definita sulla base delle definizioni generali della LGD (vedi art. 3 LGD) così come di differenti rinvii legislativi. I differenti tipi di vincite e le conseguenze fiscali relative all’imposta preventiva sono indicati in maniera sommaria qui di seguito:

- Giochi in denaro (art. 3 lett. a LGD): i giochi che, fatta una posta pecuniaria o concluso un negozio giuridico, prospettano la possibilità di una vincita in denaro o di un altro vantaggio pecuniario.

La Confederazione preleva tra l’altro l’imposta preventiva sulle vincite ottenute da giochi in denaro secondo la LGD e sulle vincite provenienti da giochi di destrezza e alle lotterie destinati a promuovere le vendite che non sottostanno alla LGD (art. 1 LIP).

- Giochi da casinò (art. 3 lett. g LGD): i giochi in denaro accessibili a un numero limitato di persone; ne sono esclusi le scommesse sportive, i giochi di destrezza e i giochi di piccola estensione (p.es. giochi da tavolo nei casinò che beneficiano di una concessione; grandi tornei di poker).

Le vincite ottenute nei casinò svizzeri non sono imponibili. Le vincite fatte nei giochi di casinò online sottostanno all’imposta preventiva a partire da CHF 1 038 300.– (importo esente da imposta per le vincite ottenute durante il periodo dal 01.01.2023 al 31.12.2023 – per altri periodi consultare la tabella qui sotto nella parte titolata «Importo esente da imposta e limite d’imposizione in relazione alla progressione a freddo»; ciò significa che le vincite sottostanno all’imposta preventiva a partire da CHF 1 038 301.–; vedi art. 6 cpv. 1 LIP in relazione con l’art. 24 lett. i e ibis LIFD). In caso di vincita in contanti, l’imposta preventiva del 35 % deve essere effettuata dall’organizzatore, dichiarata per mezzo del formulario 121 (QDF, 59 kB, 22.07.2024) e versata all’Amministrazione federale delle contribuzioni AFC. In caso di un premio in natura che superi l’importo esente di CHF 1 038 000.–, è attraverso una procedura di notifica con il formulario 122 (QDF, 55 kB, 22.07.2024) che l’organizzatore indicherà all’AFC, in un termine di 90 giorni, la vincita sottostante all’imposta preventiva.

- Giochi di grande estensione (art. 3 lett. e LGD): le lotterie, le scommesse sportive e i giochi di destrezza il cui svolgimento è o automatizzato o intercantonale o in linea (p.es. lotterie come Swisslos o la Loterie romande, giochi di destrezza e scommesse sportive).

Secondo le nuove disposizioni in materia, le vincite ottenute in questo tipo di giochi in denaro restano imponibili per ciò che riguarda l’imposta preventiva. L’importo esente da imposta passa per l’imposta preventiva da CHF 1000.– a CHF 1 038 300.– (le vincite sono dunque imponibili per l’imposta preventiva solo a partire da CHF 1 038 301.– – importo esente da imposta per le vincite ottenute durante il periodo dal 01.01.2023 al 31.12.2023 – per altri periodi consultare la tabella qui sotto nella parte titolata «Importo esente da imposta e limite d’imposizione in relazione alla progressione a freddo».

- Giochi di piccola estensione (art. 3 lett. f LGD): le lotterie, le scommesse sportive e i tornei di poker il cui svolgimento non è né automatizzato, né intercantonale, né in linea (p.es. piccole lotterie, scommesse sportive locali, piccoli tornei di poker).

Le vincite ottenute nell’ambito di questo tipo di giochi in denaro non sottostanno all’imposta preventiva qualora questi giochi abbiano ottenuto un’autorizzazione da parte dell’autorità cantonale di vigilanza e d'esecuzione (vedi art. 6 cpv. 1 LIP in relazione all’art. 24 lett. iter LIFD e art. 32 LGD).

- Giochi di destrezza e lotterie destinati a promuovere le vendite (art. 3 lett. b e d LGD): questi giochi non sottostanno alla LGD. Le vincite provenienti da questi giochi possono tuttavia sottostare all’imposta preventiva giusta l’articolo 1 capoverso 1 LIP (per esempio concorsi organizzati con premi in contanti o in natura).

Una vincita ottenuta nell’ambito di un gioco di destrezza o una lotteria destinati a promuovere le vendite che prevede una partecipazione esclusivamente legata all’acquisto di beni o prestazioni offerti a prezzi non superiori ai prezzi massimi di mercato, sottostà all’imposta preventiva (cfr. art. 1 cpv. 2 let. d LGD in relazione con gli artt. 1 cpv. 1 e 6 cpv. 2 LIA) solo qualora questa superi il limite d’imposizione fissato a CHF 1000.– (limite d’imposizione per le vincite ottenute durante il periodo dal 01.01.2023 al 31.12.2023 – per altri periodi consultare la tabella qui sotto nella parte titolata «Importo esente da imposta e limite d’imposizione in relazione alla progressione a freddo»). Questo significa che una vincita del valore di CHF 1000.– non sarà imponibile mentre una vincita di CHF 1001.– sarà imponibile nella sua totalità.

Le vincite ottenute nell’ambito di un gioco di destrezza o una lotteria destinati a promuovere le vendite, che prevede sia una partecipazione legata all’acquisto di beni o prestazioni (offerti a prezzi non superiori ai prezzi massimi di mercato) che una partecipazione gratuita alle stesse condizioni, sottostanno all’imposta preventiva solo qualora queste superino il limite d’imposizione fissato a CHF 1000 e che l’organizzatore del gioco sia un’impresa mediatica (cfr. art. 1 cpv. 2 let. e LGD in relazione con gli artt. 1 cpv. 1 e 6 cpv. 2 LIA).

L’organizzatore di questo tipo di giochi deve dichiarare le vincite in contanti che sottostanno all’imposta preventiva attraverso il formulario 121 (QDF, 59 kB, 22.07.2024) mentre per le vincite in natura è prevista una procedura di notifica utilizzando il formulario 122 (QDF, 55 kB, 22.07.2024).

Imprese mediatiche

Per definire se l’organizzatore di giochi di destrezza e lotterie destinati a promuovere le vendite sia da considerare o meno «un’impresa mediatica» ai sensi dell’articolo 1 capoverso 2 lettera e LGD, l’AFC basa la propria valutazione fiscale sull’elemento giornalistico, il quale assume un’importanza determinante.

Un’impresa che trasmette o fornisce informazioni

- con un contenuto giornalistico (ciò significa seguendo dei criteri redazionali e con una struttura nella presentazione dei contenuti),

- in modo pubblico (accessibile a tutti o a un largo pubblico – anche abbonati),

- attraverso un supporto mediatico (segnatamente un giornale, una rivista, radio, televisione, computer)

è considerata un’impresa mediatica ai fini fiscali.

Ogni persona che organizzi una trasmissione radio o televisiva svizzera sarà pertanto considerata come un’impresa mediatica ai sensi della LGD se la propria programmazione è stata debitamente annunciata all’Ufficio federale della comunicazione (UFCOM) o se l’impresa ha ottenuto una concessione giusta la legge federale del 24 marzo 2006 sulla radiotelevisione (LRTV; RS 784.40).

In caso di dubbio sul trattamento fiscale da applicare qualora più società partecipino all’organizzazione di un gioco in denaro, l’impresa mediatica sarà considerata quale organizzatore ai sensi della LGD.

Importo esente da imposta e limite d’imposizione in relazione alla progressione a freddo

La compensazione degli effetti della progressione a freddo avviene ogni anno sulla base dell’indice nazionale dei prezzi al consumo (IPC) al 30 giugno precedente l’inizio del periodo fiscale. L’importo esente da imposta (per l’imposta preventiva sulle vincite ottenute in giochi di casinò online e da giochi di grande estensione) e l’importo relativo al limite d’imposizione (per l’imposta preventiva sulle vincite nell’ambito di giochi di destrezza e lotterie destinati a promuovere le vendite) sono stabiliti in base all'Ordinanza sulla progressione a freddo (OPFr; RS 642.119.2).

Gli importi di cui sopra possono quindi variare nel tempo. La seguente tabella fornisce una panoramica degli importi applicabili per i periodi indicati (in CHF):

Periodo |

Importo esente da imposta |

Limite d’imposizione |

|---|---|---|

Vincite dal 01.01.2019 al 31.12.2022 |

1 000 000.– |

1000.– |

Vincite dal 01.01.2023 al 31.12.2023 |

1 038 300.– |

1000.– |

Vincite a partire dal 01.01.2024 |

1 056 600.– |

1100.– |

Osservazioni ulteriori

- Le vincite provenienti da giochi illegali o non autorizzati sottostanno all’imposta preventiva.

- I premi composti da buoni acquisto sono trattati come vincite in natura.

- Nell’ambito di premi in natura che sottostanno all’imposta preventiva, l’articolo 20a capoverso 2 LIP prevede una procedura di notifica tramite formulario 122 (QDF, 55 kB, 22.07.2024), il quale deve essere accompagnato da un certificato di domicilio valevole del vincitore, così da poter compiutamente informare l’autorità fiscale cantonale del suo luogo di domicilio.

Il diagramma allegato illustra per sommi capi il trattamento fiscale relativo all’imposta preventiva per ciò che riguarda i differenti tipi di vincite secondo la LGD. Per le domande relative la riscossione rispettivamente la procedura di notifica dell’imposta preventiva, vi invitiamo a contattarci per e-mail : lotterien(at)estv.admin.ch. Le domande riguardanti le imposte dirette (imposta federale diretta e imposte dei cantoni e dei comuni) sono da trasmettere alle autorità fiscali cantonali competenti.

Documentazione

Contatto

Amministrazione federale delle contribuzioni AFC

Divisione principale DPB

Eigerstrasse 65

3003 Berna

Ultima modifica 18.04.2024