Échange automatique de renseignements EAR

Sur cette page, vous trouverez tout ce qui concerne l’échange automatique de renseignements (EAR) : bases légales, service en ligne EAR, guide pour la transmission des données EAR.

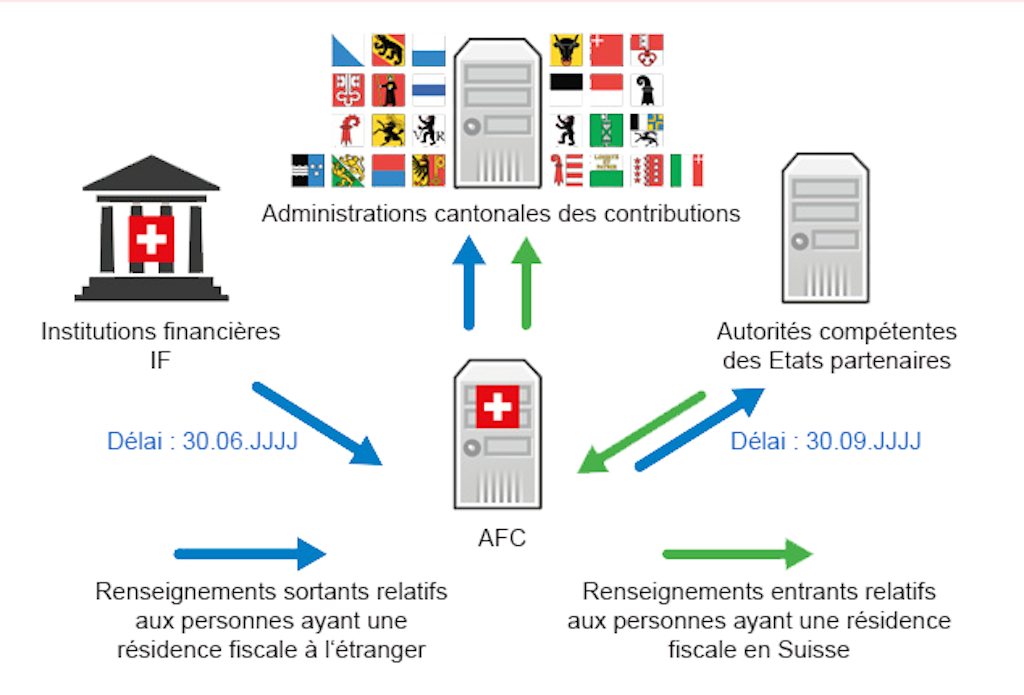

Aux fins de l’EAR, les banques, les organismes de placement collectif et les compagnies d’assurance collectent des informations sur les types de revenus d’investissement et les soldes des comptes des clients qui ont leur résidence fiscale à l’étranger.

Les informations sont transmises au moyen de l’ePortal à l’Administration fédérale des contributions, qui les communique ensuite aux autorités fiscales étrangères.

Bases légales et publications sur l'EAR

Explications, directives et formulaires à télécharger

Organe de qualification concernant l’EAR

Composition et tâches

Service en ligne EAR

Création d’une session EAR

CbCR - Enregistrement dans l'ePortal

Instructions et connexion à l’ePortal

Transmission de données EAR

Manuel d'utilisation

Numéro d’identification fiscale dans le cadre de l’EAR

Les informations d’identification comprennent le nom, l’adresse, le(s) juridiction(s) de résidence, la date et le cas échéant le lieu de naissance ainsi que le(s) numéro(s) d’identification fiscale.

Protection juridique individuelle dans le cadre de l’EAR

en matière de transmission de données

EAR et dénonciations spontanées

Il revient à l’administration fiscale cantonale compétente de juger si une dénonciation spontanée réunit les conditions légales de l’impunité.

News

Mise à jour du recueil informations fiscales « Imposition de la valeur locative »

L’article « Imposition de la valeur locative » du recueil Informations fiscales a partiellement été mis à jour. En raison de la suppression de la valeur locative décidée par votation populaire du 28 septembre 2025, un chapitre a été complété consacré à la réforme de la valeur locative. Le fonctionnement de base de l'imposition de la valeur locative n'a pas changé.

Listes des cours (ICTax)

L'Administration fédérale des contributions a mis à jour les listes des cours ainsi que les listes des actions gratuites 2025.

Communication-029-S-2026 du 05.02.2026 - Droit de timbre de négociation – plans de participation des collaborateurs

Communication de l’Administration fédérale des contributions – Informations relatives à la jurisprudence et à la pratique administrative concernant le droit de timbre de négociation dans le domaine des plans de participation des collaborateurs.

Questions et réponses concernant l'échange automatique de renseignements EAR

Contact

Administration fédérale des contributions AFC

Division principale DAT

Team AIA / CbCR

Eigerstrasse 65

3003 Berne