Verrechnungssteuer (VST)

Melden Sie sich für die Verrechnungssteuer (VST) an oder fordern Sie diese hier zurück. Hier finden Sie alles zur Verrechnungssteuer: Formulare, Zinssätze, Informationen zur Deklarationspflicht, alle Kreisschreiben, Rundschreiben und Wegleitungen zur Verrechnungssteuer oder Informationen zu ausländischen Quellensteuern nach Ländern geordnet.

Verrechnungssteuern abrechnen

Sie möchten Ihre Verrechnungssteuern abrechnen? Am einfachsten können Sie das direkt über unser ESTV-Portal online machen. Sie brauchen hierfür ein ESTV-Portal-Login. Wählen Sie AGOV als neue Login-Methode. Hilfe finden sie unter help.eiam.swiss.

Verrechnungssteuer bezahlen

Hier finden Sie das Konto für das Bezahlen der Verrechnungssteuer und alles zu Fristen verlängern oder in Raten zahlen.

Verrechnungssteuer rückerstatten lassen

Sie möchten Ihre Verrechnungssteuer rückerstatten lassen? Als in der Schweiz oder in Deutschland ansässige Personen erledigen Sie das über unser ESTV-Portal.

Deklarationspflicht bei der Verrechnungssteuer

Auf dieser Seite finden Sie Informationen zu folgenden Themen zur Deklarationspflicht bei der Verrechnungssteuer (VST).

Zinssätze der Verrechnungssteuer

Auf dieser Seite finden Sie die steuerlich anerkannte Zinssätze für Vorschüsse oder Darlehen in Schweizer Franken oder in Fremdwährungen nach Jahr aufgeteilt.

Fachinformationen zur Verrechnungssteuer

Kreisschreiben, Rundschreiben, Merkblätter; Informationen zu Geldspiel, Kryptowährung, Meldeverfahren im Konzernverhältnis

Mitteilungen

Hier finden Sie aktuelle Mitteilungen und Informationen der ESTV.

News

Fragen und Antworten zur Verrechnungssteuer

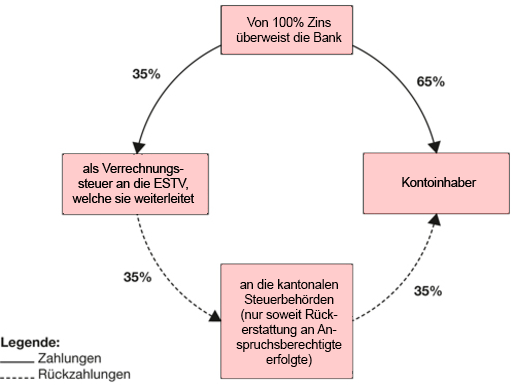

Die Verrechnungssteuer ist eine vom Bund an der Quelle erhobene Steuer auf dem Ertrag des beweglichen Kapitalvermögens (insbesondere auf Zinsen und Dividenden), auf Gewinnen aus Geldspielen im Sinne des Geldspielgesetzes, auf Gewinnen aus Lotterien und Geschicklichkeitsspielen zur Verkaufsförderung und auf bestimmten Versicherungsleistungen. Die Steuer bezweckt als Sicherungssteuer in erster Linie die Eindämmung der Steuerhinterziehung; die Steuerpflichtigen sollen veranlasst werden, den für die direkten Steuern zuständigen Behörden die mit der Verrechnungssteuer belasteten Einkünfte und Vermögenserträge sowie das Vermögen, auf dem die steuerbaren Gewinne erzielt wurden, anzugeben.

Die Verrechnungssteuer wird unter bestimmten Voraussetzungen durch Verrechnung mit den Kantons- und Gemeindesteuern oder in bar zurückerstattet. Der in der Schweiz wohnhafte Steuerpflichtige, seine verrechnungssteuerbelasteten Einkünfte und die entsprechenden Vermögen deklariert oder in der Buchhaltung ausweist, wird durch die Steuer somit nicht endgültig belastet.

Grafisch lässt sich dieser Verrechnungssteuermechanismus so darstellen:

Die Verrechnungssteuer ist eine Objektsteuer, d. h. sie wird ohne Rücksicht auf die wirtschaftliche Leistungsfähigkeit des Empfängers der steuerbaren Leistung erhoben.

Der Steuersatz beträgt

- 35 % auf Kapitalerträgen und Lottogewinnen,

- 15 % auf Leibrenten und Pensionen und

- 8 % auf sonstigen Versicherungsleistungen.

Steuerpflichtig sind die inländischen Schuldner der steuerbaren Leistung. Sie haben auf der steuerbaren Leistung die Steuer zu entrichten und diese durch entsprechende Kürzung der Leistung auf deren Empfänger zu überwälzen.

Der Steuerschuldner hat sich unaufgefordert bei der Eidgenössischen Steuerverwaltung anzumelden, die vorgeschriebenen Abrechnungen und Belege einzureichen und gleichzeitig die Abgabe zu entrichten (Prinzip der Selbstveranlagung).

Auf Steuerbeträgen, die nach ihrem Fälligkeitstermin ausstehen, ist ohne Mahnung ein Verzugszins geschuldet.Der in der Schweiz domizilierte Empfänger der steuerbaren Leistung, der die Steuererklärung korrekt ausfüllt, hat unter bestimmten Voraussetzungen einen Anspruch auf Rückerstattung der Verrechnungssteuer.

Die Rückerstattung wird insbesondere gewährt:

- den natürlichen Personen mit Wohnsitz in der Schweiz, sofern sie in der für die Staats- und Gemeindesteuern massgeblichen Steuererklärung die Vermögenswerte und die darauf erzielten Vermögenserträge ordnungsgemäss deklariert haben. Die Rückerstattung der Verrechnungssteuer an die natürlichen Personen erfolgt durch die Kantone, wobei der zurückzuerstattende Betrag in der Regel mit den kantonalen Steuern verrechnet wird.

- den juristischen Personen mit Sitz in der Schweiz, sofern sie die mit der Verrechnungssteuer belasteten Einkünfte ordnungsgemäss als Ertrag verbucht haben. Den juristischen Personen wird die Verrechnungssteuer direkt durch die Eidgenössische Steuerverwaltung zurückerstattet.

Der Steuerpflichtige hat innert drei Jahren nach Ablauf des Kalenderjahres, in dem die steuerbare Leistung fällig geworden ist, einen Antrag auf Rückerstattung der Verrechnungssteuer zu stellen.

Sind die vorgenannten Bedingungen nicht erfüllt, so entstand entweder kein Rückerstattungsanspruch, oder aber ein bestehender Anspruch wurde verwirkt. Die Rückerstattung ist ferner in allen Fällen unzulässig, in denen sie zu einer Steuerumgehung führen würde.

Dies ist vom Gesetzgeber gewollt, bezweckt er doch mit der Verrechnungssteuer die Bekämpfung der Steuerhinterziehung durch Schlechterstellung des Defraudanten gegenüber dem ehrlichen Steuerpflichtigen, so dass die Defraudanten auf diesem Weg zumindest eine minimale Steuerbelastung erdulden müssen.

Der Steuerpflichtige, der seinen Rückerstattungsanspruch nicht ausübt oder diesen in Verletzung der ihm obliegenden steuerlichen Pflichten verwirkt, ist nicht von der Pflicht entbunden, die auf dem betroffenen Vermögen und Vermögensertrag geschuldeten direkten Steuern zu entrichten.

Für im Ausland wohnhafte Leistungsempfänger stellt die Verrechnungssteuer grundsätzlich eine endgültige Belastung dar. Personen, deren Wohnsitzstaat mit der Schweiz ein Doppelbesteuerungsabkommen abgeschlossen hat, können jedoch je nach Ausgestaltung dieses Abkommens Anspruch auf die ganze oder teilweise Rückerstattung der Verrechnungssteuer erheben, sofern sie die im betroffenen Abkommen aufgestellten Voraussetzungen erfüllen.

Rulings / Steuervorbescheide

Rulinganfragen reichen Sie möglichst elektronisch an die E-Mail-Adresse ruling.dvs@estv.admin.ch ein.

Alternativ steht die Einreichung per Post an die untenstehende Adresse zur Verfügung. Wird die Rulinganfrage elektronisch eingereicht, ist die Einreichung einer physischen Anfrage nicht nötig.Eidgenössische Steuerverwaltung

Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben

Ruling DVS

Eigerstrasse 65

3003 BernDie formellen und materiellen Voraussetzungen einer Rulinganfrage sind der Mitteilung 011 vom 29. April 2019 zu entnehmen.

Sobald Ihre Rulinganfrage bei uns registriert ist, erhalten Sie eine entsprechende elektronische Bestätigung.

Die zuständige Mitarbeiterin bzw. der zuständige Mitarbeiter wird Sie kontaktieren, falls weitere Informationen benötigt werden oder Unklarheiten bestehen. Bis zu diesem Zeitpunkt ist eine Nachfrage Ihrerseits nicht nötig.

Sollten zwischenzeitlich weitere Dokumente eingereicht werden, können diese wie das ursprüngliche Ruling auf die E-Mail-Sammeladresse verschickt werden. Die interne Weiterleitung erfolgt umgehend.

Die Bearbeitungszeit variiert je nach Komplexität der Anfrage und unserer aktuellen Arbeitsauslastung.

Weitere Informationen

Die Abteilung Externe Prüfung der Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer und Stempelabgaben prüft in erster Linie, ob allfällige geldwerte Leistungen vorliegen. Die Gesellschaft erhält nach Abschluss der Revision normalerweise keinen Bericht.

Die ESTV bewertet Unternehmen für Belange der Verrechnungssteuer und Stempelabgaben in der Regel nach der Praktikermethode (Substanzwert und Ertragswert geteilt durch 2). Die Bewertungsmethode muss sachgerecht sein. Die Praktikermethode zur Ermittlung des Verkehrswertes kann bei KMU-Verhältnissen zu einem angemessenen Ergebnis führen. Ansonsten sind zur Ermittlung eines fremdüblichen Verkaufspreises vorzugsweise zukunftsorientierte Methoden (z.B. DCF) anzuwenden; vergangenheitsorientierte Methoden wie die Praktikermethode sind dazu nicht/nur bedingt geeignet (vgl. BGer vom 18.9.2013 / 2C_310/2013).

Die Fälligkeit der Dividende wird an der Generalversammlung bestimmt. Falls kein Datum für die Dividendenfälligkeit beschlossen wird, entspricht die Fälligkeit dem Datum der Generalversammlung (vgl. Art. 21 Abs. 3 VStV).

Falls die Ausschüttung nicht für alle Beteiligten im selben Verhältnis zum nominellen Gesellschaftskapital erfolgt, muss dies auf dem Formular deklariert werden und auf der zweiten Seite die Begünstigten mit Name, genauer Adresse und dem Anteil an der Ausschüttung aufgeführt werden.

Nach Prüfung der Löschung durch die beiden Hauptabteilungen MWST und DVS wird die Zustimmung zur Löschung seitens ESTV direkt an das Handelsregisteramt weitergeleitet.

Damit die ESTV Ihre Zustimmung zur Löschung Ihrer Gesellschaft an das zuständige Handelsregisteramt weiterleiten kann, werden seitens DVS folgende Unterlagen zur Prüfung benötigt:

- Jahresrechnung der letzten fünf Geschäftsjahre inklusive Liquidationsschlussbilanz

- Deklaration eines allfälligen Liquidationsüberschusses mit dem Formular 102

- Unterlagen zu Beteiligungs-, Wertschriften, Liegenschafts- oder sonstigen bedeutenden Verkäufen oder Privatentnahmen von Aktiven

- Kontaktdaten (Telefonnummer und E-Mailadresse) für Rückfragen

Bitte reichen Sie diese Unterlagen per Post an folgende Adresse ein:

Eidgenössische Steuerverwaltung ESTV

Abteilung Erhebung DVS

Eigerstrasse 65

3003 BernFür die Beurteilung einer angemessenen Verzinsung von Vorschüssen oder Darlehen von Beteiligten oder nahestehenden Dritten stellt die ESTV auf die jährlich neu publizierten Höchstzinssätze gemäss ihrem Rundschreiben ab.

Bei Betriebskrediten kann dabei auch bei grösseren Kreditsummen die erste Million CHF zum höheren Zinssatz verzinst werden. Für den Restbetrag (>1 Million CHF) kommt der tiefere Maximalzinssatz zur Anwendung.

Die im Rahmen eines Cashpoolings gewährten konzerninternen Darlehen beziehungsweise die für solche Darlehen gezahlten Zinsen werden in der Regel von der ESTV akzeptiert, sofern die steuerpflichtige Person nachweisen kann, dass es sich nicht um langfristige Darlehen handelt. Die Verwendung des Cashpoolings zur Finanzierung bestimmter Geschäfte ist somit grundsätzlich nicht zulässig, insbesondere nicht für den Erwerb von Beteiligungen, Anlagevermögen und Dividendenauszahlungen. In der Praxis kommen bestimmte Kennzahlen zur Anwendung, um gestützt darauf zu beurteilen, ob eine Transaktion in einem Cashpooling gerechtfertigt ist. Gestützt auf diese Kennzahlen und weitere Merkmale wie beispielsweise den Finanzierungszweck (Bsp.: Dividendenzahlung) muss die steuerpflichtige Person nachweisen, dass es sich tatsächlich um eine Transaktion handelt, die im Rahmen eines Cashpooling gemäss dem Grundsatz des Fremd- oder Drittvergleichs (auch «dealing at arm’s length» genannt) gerechtfertigt ist. Ist dies nicht der Fall, wird die Transaktion als langfristiges Darlehen qualifiziert. Diesfalls gelangen die Zinssätze aus den Rundschreiben der ESTV zur Anwendung.

Die Verzinsung der Cashpool-Saldi muss einem Drittvergleich standhalten. Die Synergieeffekte aus dem Cashpooling müssen – nach Verrechnung der für das Cashpooling anfallenden Kosten – grundsätzlich allen Teilnehmern zugutekommen. Bei der Festlegung der Vergütung ist dabei den übernommenen Funktionen und Risiken der Teilnehmer und des Cashpool-Leaders Rechnung zu tragen.

Die Lieferung einer Handelsware wird in der Regel je nach Wirtschaftszweig zum Beispiel innerhalb einer Frist von 30, 60 oder 90 Tagen bezahlt. Liegt eine weitaus längere Zahlungsfrist als üblich vor, geht die ESTV beim fraglichen Betrag von einem Darlehen aus, das nach den Ansätzen der Rundschreiben der ESTV verzinst werden muss.

In den jährlich publizierten Rundschreiben der ESTV werden die für Vorschüsse und Darlehen steuerlich zulässigen Zinssätze definiert, welche in diesem Sinn sogenannte «Safe-Haven-Regeln» darstellen. Wendet die steuerpflichtige Person diese Zinssätze an, muss sie grundsätzlich nicht nachweisen, dass sie den Grundsatz des Fremd- oder Drittvergleichs anwendet.

Siehe dazu Kapitel 6, Umstrukturierungen allgemein, des Kreisschreibens Nr. 29c Kapitaleinlageprinzip vom 23. Dezember 2022 der ESTV.

Im Rahmen ihrer Tätigkeit erarbeitet und publiziert die Hauptabteilung DVS der ESTV Kreisschreiben, Rundschreiben, Merkblätter und Wegleitungen. Diese führen die einschlägigen Rechtsgrundlagen des Bundesgesetzes über die Verrechnungssteuer sowie der Ausführungsverordnungen näher aus und dienen der Festlegung einer einheitlichen Praxis.

Auskunft

Die Eidgenössische Steuerverwaltung, Hauptabteilung Direkte Bundessteuer, Verrechnungssteuer, Stempelabgaben (Hauptabteilung DVS), ist unter anderem verantwortlich für die Erhebung und die Rückerstattung (Rückerstattung: an juristische Personen mit Sitz in der Schweiz und an im Ausland ansässige rückerstattungsberechtigte juristische und natürliche Personen) der Verrechnungssteuer. Im Bereich der Rückerstattung der Verrechnungssteuer an natürliche Personen mit Wohnsitz in der Schweiz beaufsichtigt die Eidgenössische Steuerverwaltung die dafür zuständigen kantonalen Steuerbehörden. Für die Rechtsanwendung im konkreten Fall im Bereich der natürlichen Personen ersuchen wir Sie, sich an die für Sie zuständige kantonale Steuerverwaltung zu wenden.

Bei Rechtsfragen bitten wir Sie, sich via Kontaktformular «Verrechnungssteuer» an die Hauptabteilung DVS zu wenden. Für die Rechtsanwendung in einem konkreten, vor der ESTV einzuleitenden oder bereits hängigen Fall sind die entsprechenden Formvorschriften und Fristen zu beachten.

Kontakt

Bei Fragen kontaktieren Sie uns bitte über das Kontaktformular.

Spezifische Anfragen

- Fragen zur Abrechnung

- Fragen zur Rückerstattung der Verrechnungssteuer

- Fragen zur Zahlung

- Rechtliche Anfragen

- Fragen an die Abteilung Externe Prüfung

Eidgenössische Steuerverwaltung ESTV

Hauptabteilung DVS

Eigerstrasse 65

3003 Bern