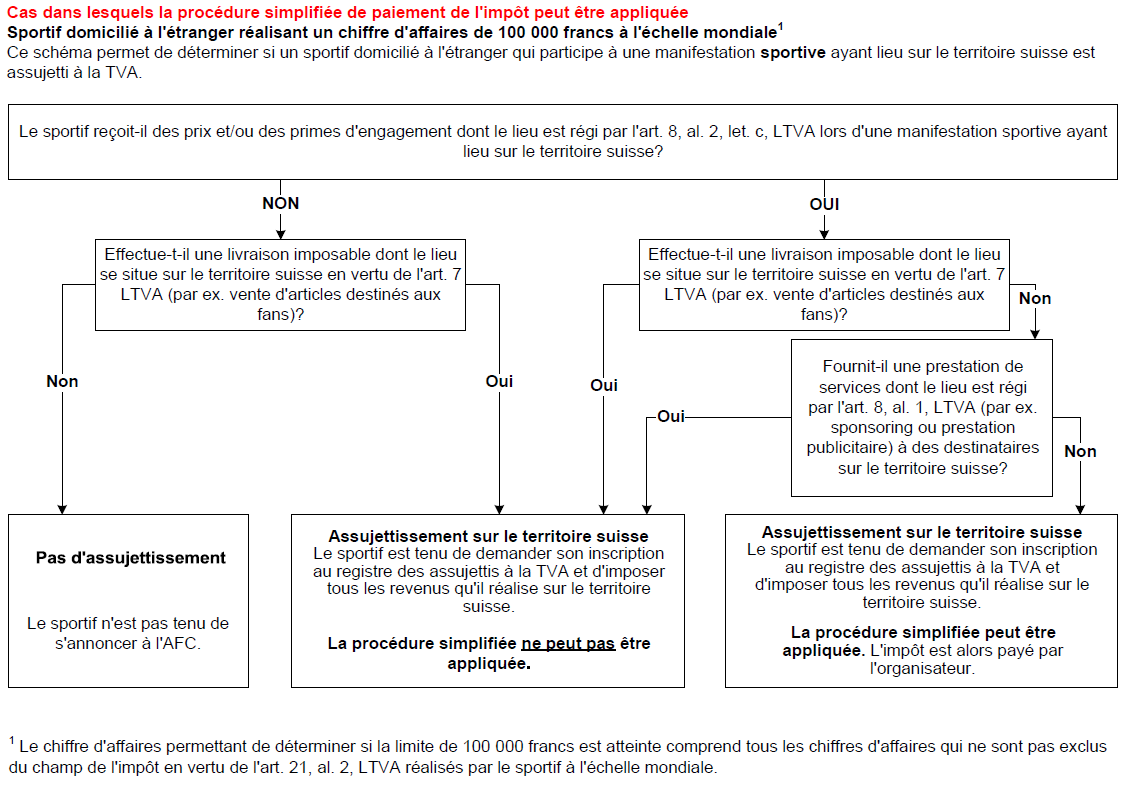

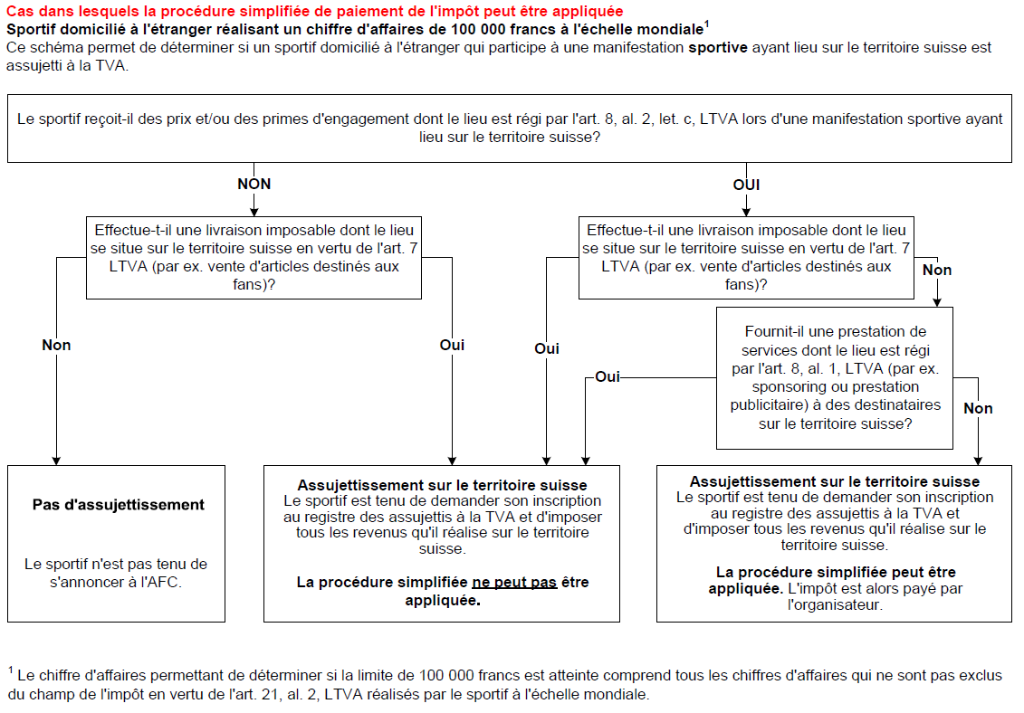

Les sportifs domiciliés à l’étranger et les équipes sportives ayant leur siège à l’étranger peuvent être assujettis à la TVA suisse.

Assujettissement

Les sportifs domiciliés à l’étranger et les équipes sportives ayant leur siège à l’étranger peuvent être assujettis à la TVA suisse si,

- lorsqu’ils participent à une manifestation sportive qui a lieu sur le territoire suisse, remportent un prix ou reçoivent une prime d’engagement et

- réalisent en même temps un chiffre d’affaires annuel d’au moins

100 000 francs à l’échelle mondiale. Pour les associations sportives sans but lucratif et gérées de façon bénévole, la limite du chiffre d’affaires est fixée à 250 000 francs.

Sportifs et équipes sportives

La feuille d’information sur la TVA suisse destinée aux sportifs domiciliés à l’étranger et aux équipes sportives ayant leur siège à l’étranger fournit des informations sur les droits et obligations de ces sportifs en matière de TVA.

Organisateurs de manifestations sportives ayant lieu sur le territoire suisse

La feuille d’information destinée aux organisateurs de manifestations sportives internationales ayant lieu sur le territoire suisse informe ces derniers sur la procédure simplifiée de paiement de la TVA.

Procédure simplifiée de paiement de l’impôt

Contact

Demandes par téléphone

Division Droit

Administration fédérale des contributions AFC

Division principale TVA

Division Droit

Schwarztorstrasse 50

3003 Berne

Dernière modification 30.09.2024

Contact

Demandes par téléphone

Division Droit

Administration fédérale des contributions AFC

Division principale TVA

Division Droit

Schwarztorstrasse 50

3003 Berne